Update

Inflatiemonitor Nederland: hoge energieprijzen zullen nog lang nadreunen - juli 2022

Het inflatiecijfer voor juni bedroeg 9,9 procent. Energie zorgt wederom voor de hoogste bijdrage, hoewel deze wel afneemt. Bij voedselinflatie zien we juist een verdere versnelling. We hebben onze inflatieverwachtingen voor 2022 verhoogd naar 8,5 procent (was 7,6 procent) en voor 2023 naar 4,7 procent (was 4,5 procent).

In het kort

Inleiding

Inflatie is terug van weg geweest en domineert momenteel het economische nieuws. Een sterke stijging van het algemene prijspeil kan de koopkracht van huishoudens uithollen en de winsten van bedrijven aantasten. In deze maandelijkse inflatiemonitor voor de Nederlandse economie geven we duiding aan de inflatiecijfers en presenteren we onze inflatieverwachtingen. Voor meer technische informatie verwijzen we naar de laatste paragraaf van deze publicatie.

Flashcijfers voor juni 2022

Het Centraal Bureau voor de Statistiek (CBS) komt voor juni 2022 uit op een (voorlopig) inflatiecijfer van 9,9 procent. Dit betekent dat het gemiddelde consumentenprijspeil in juni 9,9 procent hoger lag dan in dezelfde maand een jaar geleden. We hadden zelf een aanzienlijk lager inflatiecijfer voor juni verwacht, namelijk 8,0 procent (zie verwachtingen verderop).

Figuur 1. Inflatie in juni 2022 kwam uit op 9,9 procent

Tabel 1. Heatmap inflatiecijfers

Energie draagt minder bij aan inflatie, voedselprijsinflatie blijft stijgen

Energieprijzen zijn in juni met 59,7 procent gestegen ten opzichte van dezelfde maand één jaar geleden. Daarmee levert de categorie energie in juni met 5,2 procentpunt wederom de hoogste bijdrage aan het totale inflatiecijfer (zie tabel 1). Wel is een duidelijke daling van de bijdrage van energie-inflatie zichtbaar over de afgelopen maanden. In maart bedroeg de bijdrage nog 8,4 procentpunt. Hier staat een hogere voedselinflatie tegenover die steeds sterker bijdraagt aan de totale inflatie.

Voedselprijzen

Tegen de achtergrond van stijgende rentes, zorgen over de impact van de inflatie en de recessierisico’s in de Verenigde Staten en Europa zijn de prijzen op wereldwijde agri-grondstoffenmarkten iets gedaald. Eén zwaluw maakt echter nog geen zomer. De FAO Food Price Index staat nog altijd ruwweg 15 procent hoger dan begin 2022. Daar komen voor Europese voedingsproducenten de sterkere Amerikaanse dollar en de hogere energie-, transport- en personeelskosten bovenop. Ook de risico’s van ongunstige weersomstandigheden in de belangrijkste oogstgebieden zijn nog steeds groot. Op korte termijn zien we de voorzichtige grondstofprijsdalingen op de wereldmarkten daarom niet terug in de consumentenprijzen.

Tabel 2. Prijsontwikkeling in de supermarkten (in % ten opzichte van eind juni 2021)

Het prijspeil in de Nederlandse supermarkten stijgt ondertussen door. In juni lagen de consumentenprijzen voor voedingsmiddelen 9,6 procent hoger dan een jaar eerder. Dat is 1,5 procentpunt meer dan de HICP-voedingsprijsinflatie die het CBS eerder rapporteerde over de maand mei. Daarmee lijkt de inflatie dus zelfs iets te versnellen. Kijkend naar de ruim 20 procent hogere producentenprijzen (PPI) en de talrijke productcategorieën die flink achterblijven op de gemiddelde inflatie in supermarktland (zie figuur 1), zullen de prijzen op de supermarktschappen de komende weken naar verwachting verder stijgen. De consument laat deze prijsstijgingen niet gelaten over zich heen komen. In food retail zien we de consument inmiddels actief keuzes maken voor goedkopere producten en/of winkelformules (zie dit rapport).

Inflatieverwachtingen

We hebben onze inflatieverwachting (HICP) voor 2022 opwaarts bijgesteld en verwachten nu dat het jaargemiddelde uitkomt op 8,5 procent (was eerder 7,8 procent). Ook voor 2023 verhogen we onze verwachting licht naar 4,7 procent.

Figuur 2. Gemiddelde inflatie voor 2022 komt in onze prognoses uit op 8,5 procent

We hebben onze prognoses niet alleen opwaarts bijgesteld vanwege het hoger dan verwachte inflatiecijfer van juni, maar ook omdat op de groothandelsmarkten voor olie en gas de opwaartse prijsdruk flink is toegenomen. Dat kan op termijn leiden tot een verdere oploop van de energieprijzen die uiteindelijk weer bij de consument terechtkomt.

Olieprijs

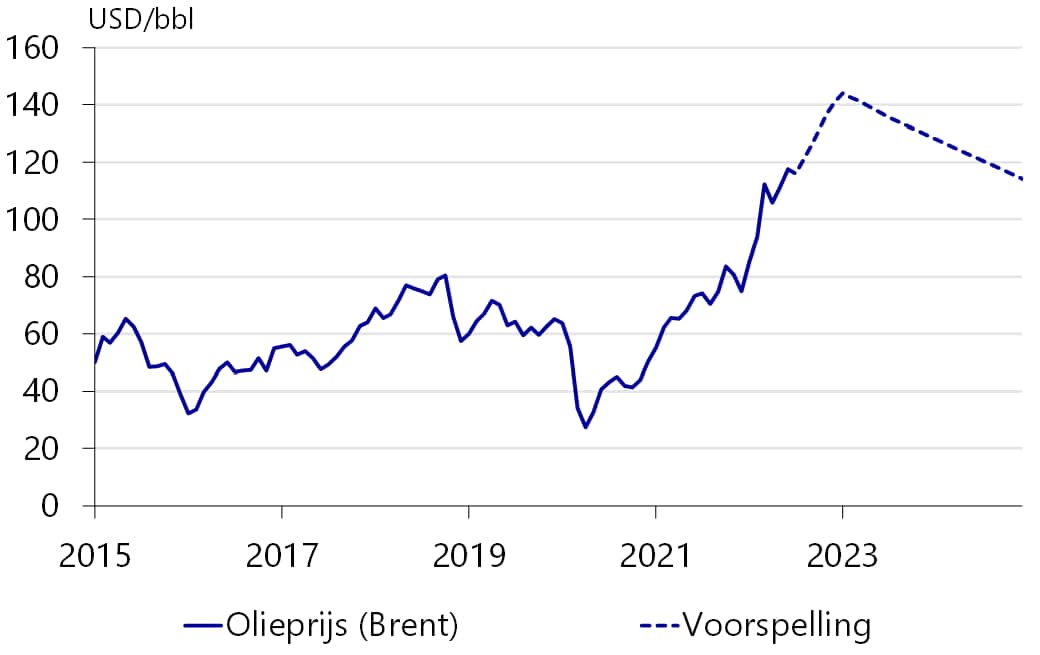

Begin juni heeft de Europese Unie (EU) overeenkomst bereikt om Russische olie-importen in de ban te doen. Eerder gingen we ervan uit dat Rusland slechts 50 procent van de olie de EU niet mere wil elders zou kunnen afzetten, maar uit recente berichtgeving blijkt dat liefst 90 procent van het gat dat de EU achterlaat wordt geabsorbeerd door Azië. Vooral China en India kopen de overtollige olie op met een flinke korting. Wel vinden verschuivingen plaats op de oliemarkt, waarbij de dure olie die eerder naar Azië werd gescheept maar door goedkope Russische olie wordt vervangen naar Europa kan worden verscheept. Dit verklaart waarom de olieprijs op korte termijn niet zo sterk is gestegen als we van tevoren hadden verwacht (zie dit rapport).

Maar de opwaartse risico’s voor de olieprijs zijn nog steeds duidelijk aanwezig en we verwachten dan ook dat de olieprijs tot 2023 zal blijven stijgen (zie figuur 3). Zo zorgen knelpunten in de raffinagecapaciteit dat de prijs van diesel en benzine nog steeds een stuk hoger ligt dan die van ruwe olie (zie figuur 4). Wanneer deze knelpunten verder worden opgelost, zal de prijs van geraffineerde producten dalen (zoals we nu al zien), maar dat leidt tegelijkertijd tot een hogere vraag naar ruwe olie waardoor de prijs daarvan juist zal stijgen. Breder bezien verwachten we op korte termijn dat knelpunten aan de aanbodzijde van de oliemarkt zwaarder wegen dan de lagere verwachte vraag naar olie als gevolg van een mogelijke recessie waar we zowel voor Europa als de VS van uitgaan voor volgend jaar.

Figuur 3. Olieprijs stijgt naar verwachting nog verder

Figuur 4. Flinke discrepantie tussen prijs van diesel en ruwe olie

Gasprijs

De gasprijs is fors hoger dan waarmee we eerder hebben gerekend. In juni is de gasprijs gestegen van 87 euro per megawattuur naar 140 euro op moment van schrijven (zie figuur 5). Hieraan ligt ten grondslag dat Rusland de gaskraan naar Europa steeds verder dichtdraait. Dat begon met een (gedeeltelijke) leveringsstop aan Polen, Bulgarije, Finland en Nederland. Momenteel opereert de Nordstream-pijplijn nog op 40% van de capaciteit. Bovendien wordt de pijplijn de komende tien dagen gesloten voor ‘onderhoudswerkzaamheden’ en heeft een brand in een Texaanse LNG-terminal ervoor gezorgd dat alternatieven voor Russisch gas ook beperkt zijn.

Er is daarom momenteel een reëel risico dat de Europese gasvoorraden onvoldoende kunnen worden gevuld in aanloop naar de volgende winter (zie figuur 6). Dit zien we onder andere terug in de 1-jaars forward gasprijs die momenteel ruim boven de 100 euro per megawattuur ligt (zie figuur 7). Dit geeft aan dat marktpartijen ervan uitgaan dat de gasprijs over een langere periode hoog zal blijven. De hoge gasprijs geeft ook aan dat de markt nu al verwacht dat Europa de vraag naar gas structureel zal moeten verlagen met 5 procent, om de komende tijd vraag en het lagere gasaanbod op elkaar te laten aansluiten. Dit is al een substantieel deel van de totale opgave van 10 tot 15 procent aan vraagreductie, mocht Europa zonder Russisch gas komen te zitten deze winter.

Figuur 5. Gasprijs blijft nog lang hoog is de verwachting

Figuur 6. Europese gasvoorraden slechts voor de helft gevuld

Figuur 7. 1-jaars gasforward ligt boven de 100 euro

Tweede-orde effecten van hogere grondstofprijzen

De hoge energieprijzen zorgen niet alleen bij huishoudens voor een hogere energierekening en duur tanken bij de pomp. Ook producenten hebben te maken met fors hogere kosten. De producentenprijsinflatie is in mei en juni opgelopen met 27 procent (j/j). Het doorberekenen van hogere energiekosten in afzetprijzen verloopt echter met een aanzienlijke vertraging. Voorraden in de keten en langlopende energiecontracten dempen in eerste instantie de marktprijsverhogingen. Daarnaast kunnen producenten en/of detailhandel onder druk van de concurrentie huiverig zijn om de hogere energiekosten als eerste door te belasten en daardoor misschien marktaandeel te verliezen. De marktstructuur speelt dus een belangrijke rol. Dat zien we bijvoorbeeld duidelijk terug in het getouwtrek tussen supermarkten en voedselproducten. Vooruitkijkend verwachten we dat energieprijzen voorlopig hoog zullen blijven en daarmee blijft voor alle producenten flink wat druk op de ketel zal blijven.

Reden genoeg om ons te verdiepen in het historische verband tussen de prijzen van energie op de groothandelsmarkt en de overige componenten van de HICP (zie de bijlage voor een omschrijving van de methodologie). In onze macro-inflatiemodel werken hogere productenprijzen met een vertraging van 10 maanden door in de consumentenprijzen, maar in de praktijk zal de doorwerking per productgroep verschillen.

In tabel 3 staan de componenten die met vertraging het meest gevoelig lijken voor energieprijsstijgingen. Voedselprijzen zijn het meest gevoelig, gevolgd door industriële producten. Dit is niet geheel verrassend, omdat deze productgroepen worden gekenmerkt door energie-intensieve productieprocessen. Kleding en schoenen worden bijvoorbeeld vaak aan de andere kant van de wereld geproduceerd en zijn juist gevoelig voor stijgende transportkosten. Opgeteld zijn de gewichten van de meest gevoelige componenten goed voor ongeveer 33 procent van de HICP-index, wat onderstreept dat de prijsindex als geheel best gevoelig is voor tweede-orde effecten van hogere energieprijzen.

Wanneer we kijken naar de gevoeligheid van individuele voedingsmiddelen, dan zien we dat met name vlees- en groenteprijzen vatbaar zijn voor energieprijsstijgingen (tabel 4). Dit is in overeenstemming met de resultaten van onze retailscraper (zie tabel 2). Vleesproducenten hebben het sowieso zwaar omdat door de oorlog in Oekraïne ook de prijzen voor voermaïs hard zijn opgelopen. Pastaproducenten hebben vanwege de oorlog ook last van de hoge graanprijzen.

Voedselprijzen reageren met enige vertraging op energieprijsstijgingen en de gevoeligheid is met 3 tot 9 maanden na de energieprijsstijging bij deze productgroep het grootst (Tabel 3). In veel leveringscontracten worden nu energieclausules opgenomen. Dit zou de reactietijd de komende maanden kunnen verkleinen. De vertraging waarmee voedselprijzen reageren is relatief kort wanneer je dit vergelijkt met bijvoorbeeld meubels, kleding en schoenen (12-21 maanden). Dit betekent ook dat we nog behoorlijk wat extra prijsdruk kunnen verwachten in de kerninflatie lang nadat de sterke bijdrage van energie aan het macro-inflatiecijfer al is uitgedoofd.

Tabel 3. Vooral voedselprijzen zijn gevoelig voor stijgende energieprijsstijgingen

Tabel 4. Vlees- en groenteprijzen zijn ook gevoelig

Beleid

Tegen de achtergrond van de sterk gestegen energie-inflatie maken energiemaatschappijen en schuldhulpverleners zich zorgen dat mensen hun energierekening niet meer kunnen betalen. Het CPB heeft berekend dat met de energieprijzen van begin 2021 al een half miljoen Nederlanders betaalbaarheidsproblemen heeft. In het meest sombere scenario, waarbij de prijzen voor gas en elektriciteit verzesvoudigen en de benzineprijs verdubbelt (ten opzichte van niveaus in januari 2021), stijgt dit aantal naar 1,2 miljoen Nederlands. Momenteel zitten we qua prijsontwikkeling al op dit sombere scenario.

Maar de grootste pijn krijgen veel huishoudens naar verwachting nog te verduren. In onze inflatiemonitor van juni hebben we al betoogd dat de huidige inflatiecijfers de daadwerkelijke prijsstijging overschat die huishoudens voelen, omdat het grootste deel van hen nog een vast energiecontract heeft. In het Financieele Dagblad concludeert een manager tijdig betalen van Vattenfall dat begin 2023 80 tot 90 procent van de huishoudens een duurder variabel contract zal hebben, waarbij het niet opmerkelijk zal zijn wanneer maandbedragen stijgen van €150 naar €550. Daarnaast verwachten we, zoals aangegeven, dat de stijging van de voedselprijzen nog niet voorbij is.

De vraag is dus of er in het licht van de huidige inflatieniveaus nog extra maatregelen genomen worden door het kabinet om de koopkracht van huishoudens te steunen. Het beleidspakket dat het kabinet momenteel heeft geïmplementeerd drukt de inflatiecijfers voor dit jaar met ruwweg 1 procentpunt en zal, bij het volledig loslaten van de maatregelen in 2023, het inflatiecijfer voor 2023 met 0,8 procentpunt verhogen. Het lijkt realistisch dat het kabinet zal besluiten om een deel van de maatregelen ook in 2023 door te zetten. En dan nog is het de vraag of aanvullende maatregelen nodig zijn.

De huidige inflatie is vooral het gevolg van hogere energieprijzen en daarmee ‘importeert’ Nederland deze inflatie uit het buitenland. Voor een deel kunnen deze welvaartsverliezen worden gecompenseerd wanneer een land in staat is de hogere importprijzen mee te nemen in de exportprijzen, zodat de zogenoemde ruilvoet niet verslechtert. Uit een interessante analyse van het CPB blijkt dat de ruilvoet in 2021 en het eerste kwartaal van 2022 niet sterk is verslechterd, waardoor het effect op het bbp beperkt is gebleven. Meer concreet, als een fabrikant van babyvoeding te maken krijgt met hogere kosten als gevolg van de hogere olieprijs, zoals duurdere verpakkingen en kosten voor vervoer, maar deze kosten volledig kan doorberekenen in de prijs die ze in China betalen voor het uiteindelijke product, dan treedt geen ruilvoetverlies op. Het Nederlandse exportgerichte bedrijfsleven is dus grotendeels in staat om hogere prijzen door te belasten in hogere afzetprijzen. Maar huishoudens kunnen zich niet wapenen tegen de hogere importprijzen en betalen het volle pond in de supermarkt en via de hogere energierekeningen. Vanuit deze optiek ligt er een duidelijke opgave bij de politiek om te voorkomen dat de rekening van de hoge inflatie letterlijk bij een specifieke groep in onze samenleving komt te liggen: de huishoudens en meer specifiek de huishoudens met een laag inkomen, die een relatief groot deel daarvan kwijt zijn aan voeding en energie.

Bijlage: technische toelichting en definities

Inflatie is een aanhoudende stijging van het gemiddelde prijspeil. Hierbij kan het gaan om allerlei verschillende prijzen. Ondernemers zullen bij inflatie vooral denken aan de kosten voor verbruik tijdens het productieproces, invoerprijzen of groothandelsprijzen. In de volksmond heeft inflatie vooral betrekking op een aanhoudende stijging van de consumentenprijzen en daar kijken we in deze publicatie naar. Om de ontwikkeling van de consumentenprijzen te meten, bestaan twee indices: de consumentenprijsindex (CPI) en de geharmoniseerde consumentenprijsindex (HICP). Deze indices zijn gebaseerd op de gewogen prijsontwikkeling van een mandje van producten en diensten dat betrekking heeft op een gemiddeld uitgavenpatroon.

De eerste index meet uitsluitend de uitgaven van Nederlanders, zowel binnen als buiten onze landsgrenzen. De HICP meet daarentegen de uitgaven van Nederlanders en buitenlanders binnen Nederland, en is ontwikkeld zodat consumentenprijsindices binnen de Europese Unie gemakkelijker met elkaar zijn te vergelijken. Dit omdat de berekeningsmethoden van nationale CPI-cijfers ook weer van elkaar verschillen. Verder wijken ook de mandjes van goederen en diensten waarop de HICP en de Nederlandse CPI zijn gebaseerd van elkaar af. Zo valt de toegerekende huur eigen woning buiten de HICP, maar juist binnen de CPI.

In deze publicatie kijken we naar de ontwikkeling van de HICP. Deze definitie sluit aan bij de officiële ramingen van RaboResearch en het is ook de indicator waar de Europese Centrale Bank (ECB) naar kijkt.

De maandelijkse inflatievoorspellingen zijn gebaseerd op een drievergelijkingenstelsel van RaboResearch. Voor meer toelichting verwijzen we naar Erken en De Groot (2021). Wel hebben we het model aangepast om rekening te houden met non-lineariteiten in de doorwerking van de elektriciteitsprijzen en de olie- en gasprijzen op de consumentenprijzen. Dit betekent dat het model boven een bepaalde drempelwaarde een andere elasticiteit toepast. Zo zullen energiemaatschappijen bij gasprijzen die deze drempelwaarde overschrijden genoodzaakt zijn een groter deel van de prijsstijging door te belasten aan consumenten dan bij een prijs die onder deze waarde ligt. Ook zullen zij alleen nog variabele modelcontracten aanbieden in plaats van langlopende contracten. Beide elementen zorgen voor een groter effect op de consumentenprijzen dan in een situatie van lage gasprijzen.

Onderzoeksopzet vertraagd effect energieprijzen op productgroepen

Om te onderzoeken hoe hogere energieprijzen doorwerken in andere producten en diensten, schatten we voor iedere HICP-component een ‘autoregression distributed lag’ (ARDL) model en gebruiken de geschatte coëfficiënten om een Granger causaliteitstest uit te voeren. Het voordeel van ARDL-modellen is dat we vertragingen van zowel de afhankelijke als onafhankelijke variabelen kunnen meenemen. Naast de HWWI energy index nemen we in ieder model een macro-economische controle variabele mee, zoals de particuliere consumptie. Het aantal vertragingen van de afhankelijke- en onafhankelijke variabelen bepalen we aan de hand van het Akaike informatiecriterium.

We leggen op dat een model tenminste 75 maandelijkse observaties per HICP-component moet hebben en gebruiken data tot en met 2019. Alle variabelen zijn stationair en uitgedrukt in veranderingen ten opzichte van het jaar ervoor of het verschil in de jaar-op-jaar stijging. De gekozen macro-economische controlevariabele kan verschillen per model en wordt geselecteerd op basis van de log-likelihood score. Wanneer blijkt dat de som van de coëfficiënten van de macro-economische controlevariabele niet de verwachte richting heeft, dan verwerpen we de modelspecificatie. Dit doen we ook wanneer het optimale aantal (vertraagde) energieprijstermen en wanneer de controlevariabelen gezamenlijk insignificant zijn. Dit betekent dat we niet voor iedere HICP-component een geschikt model hebben.