Onderzoek

Gascrisis in Nederland: hoe staan we er voor in aanloop naar de winter?

De gascrisis houdt de Nederlandse economie in zijn greep. Hoe heeft deze crisis zich de afgelopen tijd ontwikkeld en wat zijn de risico’s voor de toekomst?

In het kort

1. Aanleiding

De gascrisis houdt de Europese en Nederlandse economie in zijn greep. In dit rapport analyseren we de ontwikkelingen van de afgelopen periode en brengen we de risico’s voor de komende periode in kaart. Het is een update van een eerdere analyse van de Nederlandse gasmarkt. We kijken naar het risico dat Nederland deze winter te maken krijgt met gastekorten. Ook brengen we in kaart hoe de verhoudingen in het gasverbruik en de toelevering de afgelopen periode is veranderd. We bespreken daarnaast de economische implicaties. Behalve de impact op de energierekening van huishoudens laten we via een netwerkanalyse zien welke implicaties de hoge gasprijzen hebben op de productie in energie-intensieve sectoren. Dit werpt licht op de risico’s die afschaling in energie-intensieve industrietakken met zich meebrengt voor de productie elders in de Nederlandse economie.

2. De gascrisis verergert

De gascrisis in Europa en Nederland is de laatste maanden verergerd. Rusland heeft de gastoevoer naar Finland, Denemarken, Nederland, Polen en Bulgarije (deels) afgesloten. Ook heeft Rusland onder het mom van herstelwerkzaamheden aan de Nordstream-pijpleiding, met een capaciteit van 55 miljard m3 gas, de gaslevering aan met name Duitsland fors teruggeschroefd. Die werkzaamheden zijn door het ontbreken van een turbine nog steeds niet afgerond, waardoor de pijpleiding momenteel slechts op 20 procent van de capaciteit functioneert. Die turbine kan wel degelijk door Duitsland geleverd worden, maar Moskou geeft aan dat de juiste documentatie ontbreekt. Vorige week kondigde Rusland aan dat de pijpleiding eind deze maand weer voor drie dagen helemaal dicht gaat vanwege ‘werkzaamheden’.

Zelfs als de werkzaamheden wel volledig worden afgerond zijn marktpartijen er niet gerust op dat Rusland de productie weer terug zal brengen op oorspronkelijke niveau. Dit zien we duidelijk terug in de sterke stijging van de gasprijzen op de groothandelsmarkten in Europa. Figuur 1 laat de gasprijs bij verschillende levertermijnen zien, zoals die op drie data tot stand kwam op de termijnmarkt voor gas. De prijs van gas staat momenteel rond de 300 euro per megawattuur en ook voor een éénjaars- of tweejaarscontract betaalt een kopende partij respectievelijk 250 euro en 150 euro. Om dit in perspectief te plaatsen: in de periode 2011-2020 kostte gas nog gemiddeld 20 euro per MWh. Gas wordt overduidelijk door Moskou gebruikt als geopolitiek pressiemiddel. Bovendien spint de Russische economie garen bij de torenhoge gasprijs.

Figuur 1: Gasprijs (TTF) is extreem hoog

De vraag is of Europa en Nederland in aanloop naar de winter in de problemen kunnen komen qua gasleveringszekerheid. Voor diverse Europese landen is dit door collega’s in dit rapport uitgebreid in kaart gebracht. Voor Nederland voorziet Gasunie in een recent rapport weinig problemen, maar hier is ook kritiek geuit. Zo zouden problemen in de gasvoorziening in Duitsland mogelijk voor grotere problemen kunnen zorgen in Nederland dan waar Gasunie vanuit gaat of op zijn minst de Europese solidariteit onder druk kunnen zetten. Daarnaast is een risico dat er minder LNG onze kant op komt wanneer de vraag vanuit Azië aantrekt.

Ook in Brussel zijn beleidsmakers er niet gerust op dat de EU zonder fysieke tekorten de winterperiode door zal komen. Eerder dit jaar heeft de Europese Commissie wetgeving aangenomen waarin staat dat ondergrondse gasvoorraden voor 80 procent gevuld moeten zijn per november 2022 en 90 procent in de daaropvolgende jaren. Op basis van dit advies zijn afspraken gemaakt door de energieministers van de EU lidstaten om het gasverbruik tussen augustus 2022 en maart 2023 met 15 procent terug te dringen. De afspraken zijn vooralsnog op vrijwillige basis, maar kunnen na goedkeuring van lidstaten worden omgezet in een verplichting. Wel zijn er tal van landen die in dat geval rekenen op een uitzonderingspositie. Het vullen van de gasvoorraden leidt op korte termijn tot hogere prijzen op de spotmarkt, doordat EU-landen gasvoorraden versneld vullen. Zo stijgt de vulgraad van Duitse gasvoorraden al ongeveer een maand met zo’n 0,5%-punt per dag.

3. Verschuivingen in gashuishouding

Om te analyseren of Nederland op koers ligt om de komende winter met voldoende gas door te komen, is het belangrijk diverse aspecten van de Nederlandse gashuishouding in kaart te brengen en hierover aannames te maken voor de komende periode. De voorraadmutatie is daarmee de som van de eigen gasproductie en gasinvoer, terwijl hier het binnenlandse verbruik en de gasuitvoer van af gehaald moeten worden (zie figuur 2). Ook is het mogelijk om bij de opwekking van met name elektriciteit het binnenlandse gasgebruik te substitueren voor andere energiedragers, zoals hernieuwbare energie en steenkolen. Door deze substitutie daalt het binnenlandse verbruik en dit heeft – ceteris paribus – een positieve invloed op de voorraadvorming.

Figuur 2: Gashuishouding stilistisch weergegeven

In figuur 3 is de maandelijkse ontwikkeling van de verschillende elementen van de gashuishouding voor Nederland weergegeven. Hierbij is een duidelijk patroon zichtbaar waarbij de binnenlandse gasconsumptie en -export toenemen in de wintermaanden en gasvoorraden leeg worden getrokken. In de lente- en zomermaanden loopt de binnenlandse gasconsumptie terug, waardoor voorraden weer aangevuld kunnen worden.

Figuur 3: Maandelijkse gashuishouding in Nederland

Hieronder bespreken we de ontwikkelingen op alle losse onderdelen van de gashuishouding en onze verwachtingen. Op basis hiervan kunnen we een inschatting maken of Nederland in de aanloop van de aankomende winter het risico loopt op gastekorten.

3.1 Gaswinning

In de Nederlandse gashuishouding is de productie van gas de afgelopen jaren sterk teruggelopen en vervangen door de import van gas uit het buitenland. In 2011 won Nederland in de eerste helft van het jaar gemiddeld nog iets meer dan 40 miljard m3 gas (80 mrd op jaarbasis). In de eerste helft van 2022 was dit iets minder dan 10 miljard, waarvan een kwart terug te voeren is op gaswinning in Groningen. Staatssecretaris Vijlbrief heeft in juni in een kamerbrief aangegeven dat Groningen in het nieuwe gasjaar (lopend van 1 oktober tot 30 september) op de ‘waakvlam’ zal worden gezet, waarbij nog voor 2,8 mrd m3 zal worden gewonnen. Het plan is om in gasjaar 2023/2024 de gaswinning in Groningen volledig te stoppen.

Tegenover het uitfaseren van de winning van aardgas in Groningen is het kabinet van plan de winning in kleine velden op zee te versnellen. In de eerste helft van 2022 zien we al een significante hogere gaswinning (7,3 mrd m3) in deze velden ten opzichte van 2021 (12,7 mrd m3 voor het hele jaar) en we gaan ervan uit dat deze hogere productie ook in 2023 zal worden gerealiseerd. Daarnaast gaan we ervan uit dat over geheel 2023 nog eens 0,5 mrd m3 extra wordt gewonnen. In de kamerbrief stelt de staatssecretaris dat: “Het maximale effect kan worden bereikt op een termijn van circa 5 jaar, maar binnen 1 tot 3 jaar is al een versnelling van circa 1 miljard m3 per jaar mogelijk.” Wanneer we naar het totale kabinetsbeleid kijken verwachten we een totale gaswinning voor dit kalenderjaar van 19 mrd m3 en voor 2023 van 17 mrd m3.

3.2 Gasimporten nemen toe

Omdat de productie van gas de afgelopen jaren aanzienlijk is gedaald, moet Nederland het gas elders vandaan halen om te voorzien in het binnenlandse gasverbruik en buitenlandse leveringsverplichtingen. De invoer van gas laat daarom een tegengestelde trend zien als de eigen gasproductie. Nederland importeerde in de eerste helft van 2011 iets meer dan 10 miljard m3 gas en dat was in 2022 bijna 30 miljard m3.

Opvallend is dat de invoer van gas in Nederland ondanks de sterk afgenomen invoer van Russisch gas op peil is gebleven en in mei en juni zelfs hoger ligt dan in eerdere jaren. De afbouw van de afhankelijkheid van Russisch gas is het gevolg van de gestaakte leveringen van 2 miljard m3 (tussen juli en oktober) van Gazprom aan de Nederlandse gashandelaar GasTerra.[1] De reden voor de leveringsstop was de weigering van GasTerra om gas te betalen in Russische roebels. Tegelijkertijd gaf GasTerra aan gas elders te hebben ingekocht en dat zien we ook terug in de invoercijfers. De gasexport ligt daarentegen lager dan in eerdere jaren, doordat de extra invoer van gas vooral wordt gebruikt om de lagere productie in het Groninger gasveld op te vangen.

De precieze afhankelijkheid van de gasvoorziening van verschillende landen is lastig in kaart te brengen, doordat de handelsstatistieken van Eurostat geen rekening houden met wederuitvoer van gas. Hierdoor geeft deze data een incompleet beeld. Zo importeert Nederland gas uit Noorwegen en het VK, maar exporteert het gelijktijdig een deel van het geïmporteerde gas naar het buitenland. Doordat er in Europa (deels) sprake is van een geïntegreerde gasmarkt, lopen gasstromen tussen landen – naar gelang de marktomstandigheden – bovendien soms de ene kant uit en soms de andere kant uit. Door middel van een bilaterale handelsmatrix en matrixalgebra hebben we de afhankelijkheid van verschillende gasleveranciers – rekening houdend met dergelijke onderlinge afhankelijkheden – in kaart gebracht (zie bijlage 1).

De analyse is gebaseerd op fysieke gasstromen tussen landen en de binnenlandse productie van gas in EU-landen. Daarmee kunnen we een indicatie geven van de eerste-orde verandering in de beschikbaarheid van aardgas wanneer delen van het aanbod wegvallen. Als een deel van het aanbod van gas wegvalt, kan dit op Europees niveau worden opgevangen door meer gas te importeren uit andere landen, door de eigen productie te verhogen of door minder gas te verbruiken. Het wegvallen van een deel van het aanbod zal in veel gevallen – afhankelijk van de beschikbare transportcapaciteit – ook tot veranderende gasstromen tussen EU-landen leiden (meer toelichting is te vinden onder het kopje Eén Europese gasmarkt).

[1] Nederland heeft in mei 2022 voor 5,6 miljard m3 aan gas geïmporteerd, waarvan 8 procent is terug te voeren naar de import uit Rusland (0,4 miljard m3). In eerdere jaren lag de import van gas in mei gemiddeld lager (4,8 mrd m3) en was 16 procent toe te schrijven aan import vanuit Rusland (0,8 à 0,9 miljard m3). De daling van de afhankelijkheid van Russisch gas is grofweg gelijk aan de levering van Gazprom per maand aan GasTerra, waar volgens het contract 2 mrd m3 aan zou worden geleverd over periode 1 juli tot 1 oktober.

Halvering Russisch gas

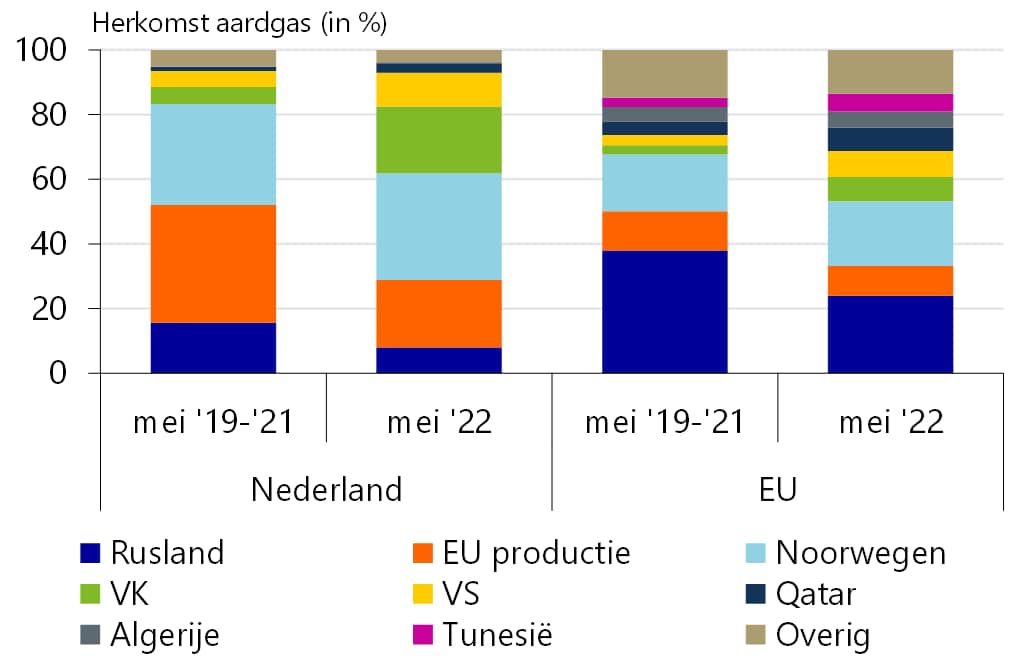

De afhankelijkheid van Nederland van Russisch gas is in mei met ongeveer de helft afgenomen ten opzichte van dezelfde maand in de voorgaande drie jaren: van 16 naar 8 procent (zie figuur 4). De 8 procentpunt reductie komt overeen met de gestaakte gasleveringen door Gazprom (zie voetnoot 1). De resterende 8 procent betreft waarschijnlijk de inkoop van gas door andere partijen in Nederland die direct of indirect nog steeds Russisch gas afnemen.

De EU als geheel is nog altijd voor 24 procent afhankelijk van Russisch gas, maar ook daar is sprake van een flinke afname ten opzichte van de afhankelijkheid van 38 procent uit het verleden. De Nederlandse gasimport uit Noorwegen (aandeel van 30 naar 33 procent), het VK (5 naar meer dan 20 procent) en de VS (5 naar 10 procent) is juist sterk toegenomen. De EU heeft de afhankelijkheid van Russisch aardgas ook weten te substitueren door meer gas te importeren uit Qatar, Algerije en Tunesië.

Figuur 4: Afhankelijkheid Russische gas gehalveerd (van 16 procent naar 8 procent)

De Russische gasleveringen aan veel EU-landen zijn sterk teruggeschroefd (zie figuur 5), soms op vrijwillige basis, maar veelal ook door beslissingen vanuit Moskou. De levering aan Duitsland is recentelijk nog verder gedaald dan figuur 5 toont. Informatie van het Bundesnetzagentur laat zien dat de Duitse gasinvoer in juni en juli is gedaald van iets minder dan 5000 naar 3500 gigawattuur per dag (GWh/d) met een duidelijke extra dip tijdens de herstelwerkzaamheden aan de Nordstream-pijplijn halverwege juli. De totale gasinvoer in Duitsland is de laatste twee maanden dus met maar liefst 27 procent gedaald, ondanks extra gasleveringen vanuit Noorwegen, België en Noorwegen. Het aandeel Russisch gas in de totale gasinvoer is in twee maanden gedaald 44 procent naar 17 procent.

Figuur 5: Afhankelijkheid Europese landen van Russisch gas

Markt voor vloeibaar aardgas (LNG)

Het aandeel van LNG in de totale invoer van aardgas is dit voorjaar flink toegenomen. In de maanden maart tot en met mei 2022 bedroeg het gemiddelde aandeel van LNG in de Nederlandse invoer 29 procent[2], terwijl dit in dezelfde periode in de voorgaande drie jaren nog 23 procent was (zie figuur 6). Voor de gehele EU is sprake van een toename van 15 naar 20 procent.

[2] Deze toename is niet het gevolg van noemereffecten (het effect dat het aandeel van LNG ook zonder extra LNG in te voeren toeneemt, wanneer een deel van de invoer via pijpleidingen wegvalt). In Nederland nam het volume van LNG-invoer met 24 procent toe en in de EU met 32 procent. Dankzij de invoer van dit extra LNG is de totale invoer van aardgas (in elk geval tot de zomer) vrijwel gelijk gebleven.

Figuur 6: Aandeel LNG in gasinvoer flink toegenomen

Begin september opent in de Eemshaven een nieuwe LNG-terminal van Gasunie met een capaciteit van 8 mrd m3 per jaar. Er zijn al gasleveranciers gecontracteerd om deze nieuwe terminal op volledige capaciteit te kunnen benutten. Hierdoor zal de Europese invoer van LNG op korte termijn waarschijnlijk fors toenemen.

Ook neemt de exportcapaciteit van de VS vanaf eind 2022 met 25 mrd m3 per jaar toe, zodat niet alleen de capaciteit van Europa om gas te importeren stijgt, maar ook de capaciteit van toeleveranciers om extra gas te leveren toeneemt. Een verdere stijging van de capaciteit zal echter langer op zich laten wachten, doordat hiervoor nieuwe transportschepen moeten worden gebouwd. Ook zorgt de brand in de Texas Freeport facility ervoor dat waarschijnlijk tot het einde van dit jaar minder LNG vanuit de VS kan worden geëxporteerd. In totaal zal de EU hierdoor waarschijnlijk zo’n 6 mrd m3 mislopen.

Tot slot is een belangrijke onzekerheid wat er in de komende tijd gebeurt met de vraag naar aardgas vanuit Azië, in het verleden een grote importeur van LNG. Van de 25 mrd m3 extra LNG die door de EU is geïmporteerd in de eerste helft van 2022[3] was naar schatting zo’n 10 tot 15 mrd m3 oorspronkelijk bedoeld voor de Aziatische markt. Wanneer de coronamaatregelen in Azië verder worden versoepeld en de economie in onder andere China aantrekt, zal de vraag naar LNG op mondiale schaal verder toenemen en kan dit leiden tot minder LNG-leveringen aan de EU.

[3] Naar schatting heeft Europa zo’n 65 mrd aan LNG geïmporteerd in de eerste helft van 2022.

Eén Europese gasmarkt

Hoewel de afhankelijkheid van verschillende Europese landen van Russisch gas op basis van fysieke gasstromen een nuttig startpunt vormt voor verdere analyse, geeft deze een vertekend beeld van de werkelijke gevolgen van het wegvallen van de levering van Russisch gas. Dit komt (vooral) doordat in de EU sprake is van een geliberaliseerde en geïntegreerde markt voor gas. Ongeveer driekwart van het in de EU verkochte gas wordt verkocht binnen deze liquide en flexibele markt voor gas, waarbij schokken in vraag en aanbod tussen landen worden vereffend via het prijsmechanisme.

Op het moment dat gasleveringen vanuit Rusland wegvallen, ontstaat in een land als Duitsland – tot voor kort nog voor 44 procent afhankelijk was van Russisch gas – ceteris paribus een veel grotere gasschaarste dan in Nederland, waar deze afhankelijkheid is teruggebracht tot 8 procent. Het marktmechanisme zorgt er echter voor dat er geen groot prijsverschil ontstaat tussen gas in Nederland en Duitsland, maar er in plaats daarvan extra gas naar Duitsland stroomt. Het marktmechanisme kan verschillen in gasprijzen (en dus gasschaarste) echter alleen opheffen als er voldoende transportcapaciteit beschikbaar is, waardoor gas van regio’s met een lagere schaarste naar regio’s met een hogere schaarste stroomt.

Verschillen in gasprijzen uit termijncontracten tussen Nederland, Duitsland, Oostenrijk, Italië en Tsjechië zijn nog altijd gering. Dit impliceert dat de markt verwacht dat verschillen in schaarste tussen deze landen via de gasmarkt zullen worden opgeheven, en dat hiervoor (dus) voldoende transportcapaciteit tussen landen bestaat. De Nederlandse gastransportcapaciteit naar Duitsland biedt hiervoor in elk geval voldoende ruimte. Zo is in het basisscenario van Gasunie van de totale uitvoercapaciteit naar Duitsland van 35 mrd m3 nog 15 mrd m3 onbenut.

In het geval dat landen verwachten nog steeds in de problemen te komen heeft de EU in een verordening gasleveringszekerheid vastgelegd dat tussen lidstaten een solidariteitsmechanisme geldt, wat impliceert dat lidstaten elkaar moeten helpen bij een acuut of dreigend gastekort. Voor de uitvoering van de verordening moeten lidstaten die met elkaar verbonden zijn onderlinge afspraken maken, over bijvoorbeeld technische, juridische en financiële voorwaarden. Tot nu toe zijn er slechts zes van deze uitgewerkte bilaterale afspraken getroffen tussen Duitsland en Oostenrijk, Duitsland en Denemarken, de Baltische Staten onderling en Italië en Slovenië. Er is geen solidariteitsovereenkomst tussen Duitsland en Nederland en de kans dat een overeenkomst is uitgewerkt voor de aankomende winter is gering. Echter, ook zonder aanvullende solidariteitsovereenkomst moeten lidstaten gehoor geven aan een solidariteitsverzoek van een lidstaat en moeten ad hoc afspraken worden gemaakt. In dat geval zullen alle aangesloten buurlanden een aanbod doen hoeveel gas zij kunnen bieden. Ook is het belangrijk om te onderstrepen dat een lidstaat alleen een beroep kan doen op solidariteit wanneer het alle maatregelen uit hun energienoodplan heeft toegepast, zoals het afsluiten van niet beschermde afnemers.

Uiteindelijk zorgen de geïntegreerde Europese gasmarkt en de Europese solidariteitsafspraken ervoor dat de kans klein is dat een lidstaat beschikt over volle gasvoorraden, terwijl een andere lidstaat met fysieke tekorten kampt, met dien verstande dat er voldoende fysieke capaciteit is om gas van plek A naar B te krijgen. Daarom hebben we bij het doorrekenen van de gevolgen van het wegvallen van Russisch gas in paragraaf 4 scenario’s doorgerekend waarbij, via het marktmechanisme of het Europese solidariteitsmechanisme, Nederland wordt geconfronteerd met een aanbodschok die gemiddeld geldt binnen de EU (van 24 procent). Dit scenario laat vermoedelijk de situatie zien die zal ontstaan zonder beleidswijziging, waarbij de werking van de energiemarkt ingrijpend wijzigt. Deze situatie weerspiegelt het meest waarschijnlijke scenario.

3.3 Gasconsumptie

Met een eenvoudig model – waarin het gasverbruik wordt verklaard aan de hand van o.a. temperatuur en de omvang van de economie – kunnen we zo’n 95 procent van het Nederlandse gasverbruik verklaren (bijlage 2 en figuur 7). Op basis van dit model kon in de eerste helft van 2022 een gasverbruik worden verwacht van 20,9 mrd m3, terwijl er maar 17,7 mrd m3 gas is gebruikt, een besparing van zo’n 15 procent. In de maanden maart, april en mei is zelfs voor 20 to 23 procent aan gas bespaard.

Figuur 7 toont naast het feitelijke gasverbruik en de voorspelling van ons model ook het toekomstige gasverbruik, zoals dat – zonder vraagreductie door de hoge gasprijs – verwacht kan worden bij een normale winter en bij een koude winter. Duidelijk is te zien dat het gasverbruik in de eerste helft van 2022 onder het verwachte gasverbruik van het model lag, al liep de besparing in juni wel iets terug.

Figuur 7: Gasverbruik daalde in voorjaar 2022 met 20 tot 25 procent

Door de hoge gasprijzen bestaan er sterke prikkels om minder gas te verbruiken. Dit kan zowel door een lagere vraag naar energie, bijvoorbeeld door in de winter de verwarming lager te zetten, als door het afschalen van productie. Daarnaast kan het gasverbruik worden verminderd door het gebruik van aardgas te substitueren door andere energiedragers, zoals hernieuwbare energie, kolen of (stook)olie. Hieronder bekijken we eerst welke sectoren verantwoordelijk zijn geweest voor het lagere gasverbruik in de eerste helft van 2022.

Gasverbruik naar type verbruiker

Wanneer we het gasverbruik in Nederland uitsplitsen naar verbruikers (zie figuur 8), blijkt dat het meeste gas wordt verbruikt door energiebedrijven en de industrie (beide 27 procent) en voor de dagelijkse levensbehoefte van huishoudens (22 procent), zoals koken en het verwarmen van woningen. Energiebedrijven gebruiken gas vooral voor het opwekken van elektriciteit, en in mindere mate voor stoomlevering en warmteopwekking. Het grootste gebruik door individuele bedrijfstakken is te zien bij de chemische industrie (17 procent), de landbouwsector (10 procent), de aardolie-industrie (6 procent) en de voedingsmiddelenindustrie (4 procent).

Figuur 8: Huishoudens, energiebedrijven en industrie grootgebruikers van gas

In de eerste helft van 2022 is volgens onze berekeningen een besparing in het gasverbruik gerealiseerd van 3,2 mrd m3 (zie bijlage 2). Van deze besparing is 28% terug te voeren op lager gasverbruik in de chemische industrie en 20% in de aardolie-industrie (zie figuur 9). De besparing in de andere industriële sectoren waar relatief veel gas wordt gebruikt, zoals de papier-, bouwmaterialen- en basismetaalindustrie, is een stuk lager. Mogelijk voelen bedrijven in deze sectoren niet de directe pijn van hogere gasprijzen vanwege langlopende contracten, of kunnen deze bedrijven de hogere kosten beter doorberekenen aan hun klant. Hiermee bestaat wel een risico dat bedrijven die hun contracten moeten vernieuwen in de komende tijd met torenhoge kosten voor gas worden geconfronteerd, waardoor productie moet worden afgeschaald of de prijzen sterk moeten worden verhoogd.

Een forse kanttekening bij het lagere gasverbruik in de aardolie-industrie is dat dit deels kwam omdat een twee grote Europese raffinaderijen – waarvan één van Shell – de afgelopen maanden stil lag voor onderhoud (zie dit artikel in de Volkskrant). De verwachting is dat wanneer deze raffinaderijen weer volledig operationeel zijn, het gasverbruik in deze sector ook weer zal stijgen.Figuur 9: Helft besparing gas terug te voeren tot lager gebruik aardolie-industrie en chemie

Overigens betekent een lager gasverbruik in een sector niet dat per se sprake is van het afschalen van productie. Ondanks steeds meer berichtgeving van bedrijven die als gevolg van de hoge gasprijzen ook daadwerkelijk productie hebben moeten afschalen[4], zien we in de statistieken geen blijvend lagere dagproductie in energie-intensieve sectoren. De aardolie-industrie laat wel een dip in de dagproductie zien van -12,6% (k-o-k) in het eerste kwartaal, wat correspondeert met de onderhoudsstop van Shell.

[4] Eind vorig jaar en begin dit jaar zagen we al de eerste voorbeelden voorbij komen in de kunstmestsector (onderdeel van de chemie), de productie van aluminium en zink en de glastuinbouw. Door de recente stijging van de gasprijzen zijn ook knelpunten ontstaan in de bijvoorbeeld de bouwmaterialenindustrie, chrysantenteelt en methanol.

Figuur 10: Industriële dagproductie nauwelijks gedaald

Het is niet echter niet duidelijk waarom het lagere gasverbruik in de chemie en de aardolie-industrie niet samengaat met structurele productiedalingen. Mogelijk hebben bedrijven in deze bedrijfstakken het gebruik van aardgas vervangen door andere fossiele brandstoffen om waterstof te maken, zijn bedrijven overgeschakeld op productiemethodes waarmee efficiënter wordt omgegaan met het verbruik van aardgas (zie ook dit artikel) of maken de bedrijven die hun gasgebruik hebben teruggeschroefd geen groot deel uit van de totale productie van die sector.

Substitutiemogelijkheden bij elektriciteitsopwekking

Vooral bij de elektriciteitsopwekking zijn er veel substitutiemogelijkheden en ook in de praktijk zijn er al flinke verandering zichtbaar in de herkomst van de in Nederland gebruikte elektriciteit. In mei bedroeg het aandeel van aardgas voor de elektriciteitsopwekking nog maar 41 procent, terwijl dat in dezelfde maand in 2019 tot en met 2021 nog 54 procent bedroeg (zie figuur 11). Het aandeel van hernieuwbare bronnen is in dezelfde periode juist sterk toegenomen, van 23 procent naar 38 procent. We verwachten dat deze trend doorzet. Aanhoudend hoge elektriciteitsprijzen blijven een prikkel geven om te blijven investeren in zonne- en windenergie.

In de eerste vier maanden van 2022 bedroeg het aandeel van steenkool voor de elektriciteitsopwekking nog 14 procent, maar in mei was dat nog maar 6 procent. Om te profiteren van de hoge elektriciteitsprijzen, hadden kolencentrales in het eerste deel van 2022 al een flink deel van het productieplafond van 35 procent van de maximale capaciteit gebruikt. Nu het productieplafond vanaf 20 juni is komen te vervallen, verwachten we dat kolencentrales weer op volle kracht gaan draaien. Hierdoor is het aannemelijk dat het aandeel van steenkool in de tweede helft van 2022 zal stijgen tot 23 procent. Dit maakt het mogelijk om gascentrales ook in deze periode minder hard te laten draaien. Ook in andere Europese landen – zoals Duitsland – wordt meer gebruik gemaakt van alternatieven voor gas, zoals olie en steenkool. Al staat dat nu ook onder druk door de lage waterstanden waardoor er minder kolen kunnen worden vervoerd over de Rijn. Dat doet de vraag naar gas weer stijgen, wat deels weer resulteerde in een verdere stijging van de gasprijs.

Zonder het laten vervallen van het productieplafond voor kolencentrales zou de inzet van gascentrales deze winter weer flink zijn opgevoerd. Zowel omdat de kolencentrales dan vrijwel hadden moeten worden stilgelegd door het grotendeels opgebruikte productieplafond als doordat het elektriciteitsverbruik in de winter hoger ligt dan in de zomer. We gaan ervan uit dat het gasverbruik voor elektriciteitsopwekking door de extra elektriciteitsproductie met kolencentrales ongeveer gelijk zal blijven aan de productie van de afgelopen maanden.

Figuur 11: Aandeel hernieuwbare energie in elektriciteitsproductie sterk gestegen

4. Voorraadvorming en gastekorten

Voorraadvorming

Ondanks de steeds lagere productie van aardgas, verloopt het vullen van de Nederlandse ondergrondse voorraden duidelijk sneller dan vorig jaar (zie figuur 12). Momenteel zijn de voorraden voor ruim 70 procent gevuld en ligt het niveau van de voorraden al boven de piek in de vulgraad van 62 procent die vorig jaar werd bereikt in aanloop naar de winter. Onze verwachting is dat, gegeven de huidige ontwikkelingen, de Nederlandse gasvoorraden tot november kunnen worden gevuld tot 13 miljard m3, wat 80 procent is van de totale opslagcapaciteit is en in overeenstemming met de Europese richtlijnen.

Figuur 12: Voorraden in augustus boven piek van 2021

Door gegevens over het te verwachten gasverbruik te combineren met onze analyse van de afhankelijkheid van Russisch gas, hebben we berekend hoe de gasvoorraden zich onder verschillende scenario’s ontwikkelen. Hierbij zijn we uitgegaan van een besparing van het gebruik van gas die varieert van 0,2 mrd m3 in de zomermaanden tot 0,7 mrd m3 in de andere maanden van het jaar. We zijn ervan uitgegaan dat het voor binnenlands gebruik beschikbare aanbod van gas met 11 procent daalt als leveringen uit Rusland wegvallen.[5] Op dat moment ziet Nederland zich echter geconfronteerd met een veel kleinere daling van het gasaanbod dan andere Europese landen.

Daarom hebben we ook het scenario bekeken waarbij binnen de geïntegreerde EU-markt de vraag en aanbod van gas wordt vereffend (via markmechanisme of door solidariteitsprincipe tussen lidstaten). In dat geval zijn we uitgegaan van een 24 procent lager gasaanbod (het aandeel Russisch gas in de gehele EU in mei). In lijn met de analyse die Gasunie vorige maand publiceerde, heeft Nederland voor het intreden van de winter naar verwachting ruim voldoende gasvoorraden beschikbaar om een normale winter door te komen, zelfs als we meer gaan exporteren naar landen die zwaarder worden getroffen door het wegvallen van leveringen van Russisch aardgas (figuur 13).

Alleen als we te maken krijgen met het wegvallen van Russisch gas én een koude winter – hierbij zijn we uit gegaan van de winter van 1995, de zwaarste van de afgelopen 30 jaar – schieten de voorraden bij onze huidige raming voor gasbesparing tekort. Dit hoeft uiteindelijk op niet per definitie te leiden tot fysieke gastekorten, omdat de grotere schaarste van gas die tijdens een koude winter ontstaat de gasprijzen nog verder opstuwt. Dat leidt vervolgens tot verdere besparingen van gas, waardoor fysieke tekorten op nationaal niveau uit zouden kunnen blijven. Dit is echter een weinig geruststellende gedachte. Een koude winter zal huishoudens en bedrijven in dat geval namelijk op nog hogere extra kosten jagen, tegen de achtergrond van torenhoge prijzen voor energie op dit moment. Als bijvoorbeeld huishoudens die extra kosten niet kunnen opbrengen en de overheid niet ingrijpt zouden er op individueel niveau wel tekorten kunnen ontstaan. Oftewel, mensen komen dan in de kou te zitten.

De uitkomsten van onze tekortberekeningen sluiten aan bij onze eerdere analyse naar de ontwikkeling van de gasvoorraden en de kans op fysieke gastekorten. We lieten toen zien dat Nederland bij een ongewijzigd gasverbruik en zonder extra gas uit andere landen deze winter in de problemen zou komen, maar voorspelden dat de hoge gasprijs huishoudens en bedrijven zou aansporen om minder gas te gebruiken en gelijktijdig voor extra aanbod van aardgas uit alternatieve bronnen zou zorgen. Sindsdien is inderdaad een significante afname van het gebruik van aardgas zichtbaar geworden en is het aanbod van gas uit andere landen dan Rusland op gang gekomen.

[5] Het hoeft niet zo te zijn dat de herkomst van het gas dat landen zelf gebruiken hetzelfde is als de herkomst van het gas dat wordt geëxporteerd. Bij het berekenen van de gevolgen van het wegvallen van Russisch gas voor de Nederlandse gasvoorraden hebben we daarom gerekend met deze 11 procent (in plaats van 8 procent), om te voorkomen dat een optimistischer beeld over deze voorraden ontstaat dan gerechtvaardigd is.

Figuur 13: Nederlandse gasvoorraden waarschijnlijk voldoende om normale winter door te komen

Duitsland in de problemen?

Gezien de grote afhankelijkheid van de Nederlandse economie van ontwikkelingen in Duitsland, hebben we ook voor Duitsland in kaart gebracht hoe gasvoorraden zich ontwikkelen indien Rusland de gaskraan volledig zou dichtdraaien. Net als in Nederland maakt Duitsland ondanks de hoge gasprijs veel werk van het vullen van de gasvoorraden. Inmiddels is in Duitsland een vulgraad van 80 procent bereikt, waarmee het land enkele weken voorligt op de planning.

In de doorrekening zijn we ervan uitgegaan dat Duitsland een besparing van het gasverbruik weet te realiseren van 0,4 mrd m3 in de zomermaanden en 1,4 mrd m3 in de wintermaanden. Daarmee gaat het in totaal om een besparing in de tweede helft van 2022 van 15 procent, in lijn met de richtlijnen van de EU. Verder gaan we ervan uit dat het afknijpen van de Russische gaslevering die we hebben gezien in juni en juli ook de komend tijd door Moskou gehandhaafd zullen worden. Daarmee is het aandeel Russisch gas gedaald van 44 procent naar 17 procent (op basis van data van het Bundesnetzagentur). Een deel daarvan is door Duitsland gesubstitueerd door extra import uit andere landen, zoals Noorwegen en Nederland (30 procent meer gaslevering).

Duitsland blijft alleen uit de problemen in een scenario waarbij sprake is van een normale winter en Moskou de gaskraan niet helemaal dichtdraait (zie figuur 14). In dit geval zal het, zonder verdere daling van de vraag naar gas, sowieso wel lastig worden om de gasvoorraden in aanloop naar de winter van 2023 aan te vullen.

Als Moskou besluit ook de resterende leveringen naar Duitsland stil te leggen, dan zullen onze Oosterburen in onze berekeningen begin volgend jaar in de problemen komen. Mocht Rusland de levering aan de gehele EU stilleggen, zal in Europa het schaarse gas dat wel voorhanden is over een nog grotere groep landen verdeeld moeten worden, wat de problemen nog iets verergert. In het zwaarst doorgerekende scenario komt daarbovenop een extra koude winter die tot extra gasverbruik noopt.Figuur 14: Duitsland staat voor grote uitdagingen

Zoals eerder aangegeven is het niet onze verwachting dat deze berekende tekorten zich ook daadwerkelijk zullen manifesteren. Ten eerste zullen overheden vanwege dreigende gastekorten noodplannen initiëren waarmee het gasverbruik voor niet-essentiële gebruikers zal worden teruggedrongen. Ook zal de gasprijs bij een scenario van dreigende fysieke tekorten nog verder stijgen, waarmee het gebruik verder zal worden ingedamd. Bij dit zwaarste scenario moet er wel rekening mee worden gehouden dat veel bedrijven die afhankelijk zijn van gas zullen overwegen om (een deel van) hun productie te verplaatsen naar locaties waar de gasprijs aanzienlijk lager ligt, zoals Mexico en de VS. Voor bedrijven die hun productie niet kunnen verplaatsen, dreigt het risico dat zij hun productie moeten terugschroeven. Daarnaast heeft een nog hogere gasprijs nog grotere gevolgen voor huishoudens.

5. Economische implicaties

Ondanks dat het risico op fysieke gastekorten voor Nederland klein is, verwachten we niet dat de gas- en elektriciteitsprijzen snel gaan dalen. Dit zorgt voor steeds meer fricties in de Nederlandse economie en is al duidelijk zichtbaar in de inflatiecijfers. Hogere consumenten- en productenprijzen hebben vervolgens een negatieve impact op onder andere: 1) de koopkracht van huishoudens en 2) productie van bedrijven. Hieronder bespreken we deze implicaties.

Koopkracht huishoudens

De hoge gasprijzen zorgen voor een sterke stijging van de energierekening voor huishoudens. In juli was bijna de helft van het totale inflatiecijfer (HICP) van 11,6 procent toe te schrijven aan een stijging van de energieprijzen.

Wel overschat dit cijfer de daadwerkelijke inflatiepijn zoals dat door huishoudens wordt ervaren. Het CBS kijkt namelijk naar de kosten van een energiecontract ten opzichte van een jaar geleden, waarbij er geen rekening mee wordt gehouden dat veel huishoudens een vast energiecontract in plaats van een variabel energiecontract hebben. Dit blijkt ook uit eigen analyses op basis van transactiedata. In mei had de helft van de huishoudens te maken met hogere kosten voor energie (vergeleken met augustus 2021) en acht procent betaalde zelfs meer dan 100 euro per maand extra. Wel is het zo dat steeds meer huishoudens die momenteel een vast contract hebben de komende tijd moeten oversluiten naar een duurder variabel contract, waardoor zij worden geconfronteerd met aanzienlijk hogere kosten voor energie.

De hogere kosten van energie sijpelen ook door in de prijzen van allerlei andere productgroepen. In tabel 1 staan de producten die met vertraging het meest gevoelig zijn voor energieprijsstijgingen. Hoe hoger de score, hoe gevoeliger het product is voor een prijsstijging in energie. De vertraging laat zien hoe lang het ongeveer duurt voordat een stijging in de energieprijzen doorwerkt in een prijsstijging van het betreffende product. De opwaartse druk op voedselprijzen lijkt bijvoorbeeld circa 3 tot 9 maanden na de stijging van de energieprijs het hoogst te zijn. Voor andere productgroepen duurt dat langer.

Voedselprijzen zijn al met 10 procent gestegen ten opzichte van vorig jaar en we verwachten dat deze zullen doorstijgen naar 13 procent in het najaar. Bij industriële producten, zoals schoenen, kleding en meubels, zit er waarschijnlijk nog een hoop inflatiepijn in het vat.Tabel 1: Hoge energieprijzen zorgen met vertraging voor hogere prijzen van andere producten

Uiteindelijk zorgt de hoge inflatie voor een flink koopkrachtverlies van huishoudens. Het Centraal Planbureau heeft in de concept Macro-Economische Verkenning een koopkrachtverlies becijferd van 6,8 procent voor 2022. Op basis van onze eigen voorspellingen komen we op soortgelijke cijfers uit (zie figuur 15).

Figuur 15: Ontwikkeling reële cao-lonen

Voor huishoudens zorgt een dergelijk koopkrachtverlies ervoor dat mensen uiteindelijk de hand op de knip zullen houden, wat zorgt voor lagere particuliere consumptie. Dit is de belangrijkste reden waarom RaboResearch eind van dit jaar of begin volgend jaar een recessie verwacht.

Afschalen productie bedrijven

Zoals we eerder hebben geconcludeerd zien we dat de industriële dagproductie in energie-intensieve sectoren ondanks de hoge gasprijzen niet is gedaald (zie figuur 10). Veel bedrijven hebben tot nu de hogere kosten kunnen doorberekenen, waardoor er nog niet veel afschaling van productie nodig was. Maar er bestaat een risico dat bedrijven die momenteel nog een langlopend energiecontract hebben bij het vernieuwen hiervan aanzienlijk hogere kosten tegemoet zullen zien en dat er op een gegeven moment bedrijven de kosten niet verder kunnen doorberekenen, waarmee productie op veel grotere schaal zal moeten afschalen. Dit is ook de verwachting van het VEMW, de brancheorganisatie van grote energieverbruikers.

Tegen deze achtergrond brengen we de economische gevolgen van grootschalige productiereductie van deze sectoren in kaart. We kijken hierbij voornamelijk naar de meest energie-intensieve bedrijfstakken: voedingsmiddelenindustrie, de papierindustrie, de aardolie-industrie, de chemische industrie, de bouwmaterialenindustrie en de basismetaalindustrie.

Deze grootgebruikers van gas hebben tezamen een aandeel van 6,3 procent in de totale economie (gemeten als aandeel van het bruto binnenlands product (bbp)). Daarbij zijn de voedingsmiddelenindustrie en de chemische industrie het grootste met beide een aandeel van circa anderhalf procent van het bbp. De andere bovengenoemde hebben ieder een aandeel van circa een half procent van het bbp.

Vanuit puur en alleen de individuele omvang van deze bedrijfstakken zou de indruk kunnen ontstaan dat de impact van een productiereductie in deze sectoren beperkt is. Het aandeel in het bbp is namelijk een belangrijke factor in het bepalen van de economische schade wanneer een sector zijn productie in grote mate afschaalt. Maar het is niet de enige factor. We moeten namelijk ook kijken naar de onderlinge verbindingen tussen sectoren. Het kan namelijk zo zijn dat een bepaalde sector die maar een klein aandeel heeft in het bbp, cruciaal is in de toelevering aan andere sectoren in de economie.

Om het belang van een bedrijfstak te meten wanneer je ook deze onderlinge verbindingen meeneemt, kun je de zogenoemde centraliteit van een sector berekenen. Hoe centraler een sector staat in het netwerk, hoe groter de kans dat een schok in deze sector doorwerkt naar de rest van de economie. In deze publicatie wordt in meer detail stilgestaan bij de methodologie en de achtergronden van onze analyse.

Van alle 81 sectoren staat de chemische industrie op de vijfde plek van de meest centrale sectoren. Daarmee is het de meest centrale gasintensieve sector (tabel 2). Dat houdt in dat een schok in de chemische industrie sterker zal doorwerken dan een soortgelijke schok in bijvoorbeeld de papierindustrie die een lagere centraliteit heeft.

Een belangrijke opmerking hierbij is dat we deze analyse op het sectorniveau maken waarvan de data beschikbaar is. Het kan namelijk zo zijn dat een bepaalde deelsector van bijvoorbeeld de papierindustrie hoger zou scoren op centraliteit dan een bepaalde deelsector binnen de chemische industrie. Daarnaast kan het ook zo zijn dat de hoeveelheid inputs in aandeel beperkt lijkt, maar dat het wel om cruciale inputs gaat waarvan weinig substitutiemogelijkheden zijn. Dan is de impact van een productiereductie groter dan de verbinding doet vermoeden.Tabel 2: Chemische industrie staat van de onderzochte sectoren het meest centraal

Van alle producten die de chemische industrie levert, gaat het meeste naar de rubber- en kunststofproductenindustrie (figuur 16). Van alle intermediaire producten die de rubber- en kunststofproductenindustrie geleverd krijgt, is de chemische industrie ook erg belangrijk. De rubber- en kunststofproductindustrie krijgt meer dan één derde van al zijn inputs van de chemische industrie (zie tabel A.3).

Het belang van de chemische industrie voor bijvoorbeeld de meubelindustrie is ook groot (zie tabel A.3). De meubelindustrie krijg iets meer dan een kwart van al zijn halffabricaten van de chemische industrie. Een mogelijke productieschok in de chemische industrie door de hoge gasprijzen zal dan ook sterk voelbaar zijn in vooral de rubber- en kunststofproductindustrie en de meubelindustrie.

Ook de gespecialiseerde bouw krijgt veel van de producten die de chemische industrie levert, maar in belang is de chemische industrie kleiner voor de gespecialiseerde bouw dan bijvoorbeeld voor de rubber- en kunststofproductindustrie. Slechts 2,5 procent van alle halffabricaten die de gespecialiseerde bouw krijgt komt bij de chemische industrie vandaan (zie tabel A.3).Figuur 16: Top-10 uitgaande goederenstromen chemische industrie

Ook de voedingsmiddelenindustrie staat met plek 17 redelijk centraal in het netwerk van sectoren. De meeste producten die de voedingsmiddelenindustrie levert gaan naar de landbouw en de restaurants en cafés (figuur 17). Bijna de helft van alle inputs die de landbouw ontvangt, komt bij de voedingsmiddelenindustrie vandaan (tabel A.4). Ook restaurants en cafés en de farmaceutische industrie ontvangen bijna een kwart van al hun intermediaire producten van de voedingsmiddelenindustrie.

Figuur 17: Top-10 uitgaande goederenstromen voedingsmiddelenindustrie

Wanneer gas-intensieve sectoren hun productie gaan afschalen zullen de netwerkeffecten het grootste zijn bij de chemische- en de voedingsmiddelenindustrie, omdat deze sectoren van de onderzochte sectoren het meest centraal staan. Omdat de rubber- en kunststofproductindustrie, de meubelindustrie, de landbouw, de restaurants en cafés en de farmaceutische industrie erg afhankelijk zijn van hun inputs van deze twee sectoren, zullen zij een afschaling van productie vermoedelijk als eerste merken. Het terugschroeven in productie van energie-intensieve sectoren raakt dus via het domino-effect een groter aandeel van de economie dan alleen de energie-intensieve sectoren.

6. Conclusie

De gascrisis in Europa is de afgelopen tijd verergerd. Met nog een paar maanden te gaan voordat de winter zijn intrede doet heeft Moskou de gaskraan flink teruggeschroefd, met als resultaat dat de gasprijzen recent zijn gestegen tot boven de 300 euro per megawattuur (MWh). Om dit in perspectief te plaatsen: in de periode 2011-2020 kostte gas nog gemiddeld 20 euro per MWh. Naar onze verwachten houdt Moskou de komende tijd de druk op de ketel door gas als geopolitiek middel in te blijven zetten.

Ook Nederland heeft minder gas geleverd gekregen vanuit Rusland. De afhankelijkheid van Nederland van Russisch gas is in mei met ongeveer de helft afgenomen ten opzichte van dezelfde maand in de voorgaande drie jaren: van 16 naar 8 procent. Tegelijkertijd zien we dat de gasvoorraden wel voorspoedig zijn gevuld. Momenteel ligt de vulgraad in Nederland op 70 procent en bij onze Oosterburen is dit zelfs 80 procent. De lagere Russische gasleveringen hebben we weten op te vangen door extra gasleveringen (vooral LNG) vanuit Noorwegen, het VK en de VS. Ook is bij vooral de opwekking van elektriciteit steeds meer gebruik gemaakt van alternatieve energiedragers. Tot slot is een besparing op het verbruik van gas in de eerste helft van 2022 gerealiseerd van 15 procent.

In lijn met de analyse die Gasunie vorige maand publiceerde, heeft Nederland voor het intreden van de winter naar verwachting ruim voldoende gasvoorraden beschikbaar om een normale winter door te komen. Zelfs als we meer gaan exporteren naar landen die zwaarder worden getroffen door het wegvallen van leveringen van Russisch aardgas.

Maar er zijn grote risico’s. Ten eerste kan de vraag naar vloeibaar gas (LNG) vanuit Azië fors aantrekken, wanneer daar de coronamaatregelen worden losgelaten. Vooral extra vraag vanuit Japan en China zal de markt nog verder onder druk zetten en aangezien partijen gaan naar de hoogste bieder, is het zeer de vraag of Europa in dat geval niet veel lagere volumes LNG tegemoet kan zien. Ten tweede is er een risico dat de gasbesparing van 15 procent, waar we in zowel Duitsland en Nederland mee hebben gerekend, lager uitpakt. Zo heeft Duitsland in de eerste helft van 2022 slechts 1,5 procent bespaard op gas. Daarnaast is een groot deel van de Nederlandse gasbesparing te wijten aan onderhoud aan een Shell-raffinaderij. De gasbesparing in juni was dan ook veel lager in Nederland dan in de maanden maart, april en mei. En tot slot is er een risico dat we geen normale of milde winter tegemoet gaan, maar een strenge.

Daarnaast is de pijn van de gascrisis nu al voelbaar in de torenhoge inflatie, die een grote impact heeft op de Nederlandse economie. Huishoudens zien hun koopkracht sterk achteruitgaan en er zijn zorgen over de productiecontinuïteit van energie-intensieve sectoren bij het huidige niveau van de gasprijzen, zeker wanneer bedrijven deze kosten niet of maar ten dele kunnen doorberekenen.Bijlage 1: Analyse afhankelijkheid van Russisch gas

Om de doorwerking van een lager aanbod van gas voor verschillende Europese landen te berekenen, hebben we gebruik gemaakt van een model op basis van matrixalgebra. Het voor elk land beschikbare aardgas (de vector x) wordt daarbij berekend met de vergelijking:

waarbij de matrix A bestaat uit het aandeel van de export van elk EU-land i naar elk van de andere EU-landen j in het totale beschikbare gas van land i. Het totale beschikbare gas is hierbij zowel gelijk aan de som van het in het door land i in het binnenland geproduceerde gas en het door land i geïmporteerde gas, als aan het door land i in eigen land gebruikte gas (inclusief het vullen van gasvoorraden) en het door land i geëxporteerde gas: importi+productiei=gebruiki+exporti. De vector s bevat het exogene aanbod van gas, bestaand uit de eigen productie van EU-landen en de invoer van aardgas uit landen buiten de EU. Handelsstromen binnen de EU zijn in ons model endogeen. Figuur A.1 toont de belangrijkste gasstromen binnen de EU in mei 2022. Landen als Nederland en Duitsland hebben veel verbindingen met andere Europese landen en vormen daardoor een belangrijke spil in de gashandel.

Bij de analyse is gebruik gemaakt van bilaterale gashandelsdata van Eurostat. Gasstromen zijn hierbij uitgedrukt in megajoule, zodat rekening wordt gehouden met het verschil in energiewaarde tussen laagcalorisch en hoogcalorisch aardgas. Alle handelsstromen tussen EU-landen zijn beschikbaar, maar we hebben geen (actuele) cijfers beschikbaar over handelsstromen tussen niet-EU landen. Dit heeft gevolgen voor de analyse, omdat een deel van de uitvoer van Russisch gas via andere niet-EU landen verloopt. Daarom tellen we ook het gas dat uit Wit-Rusland en Oekraïne wordt ingevoerd als Russisch gas, net als (op basis van cijfers uit 2021) 44,9 procent van het uit Turkije ingevoerde gas. Ook data over de binnenlandse productie van aardgas is afkomstig van Eurostat. Om de afhankelijkheid van Russisch gas te berekenen, hebben we een aanbodschok doorgerekend waarbij 100% van de invoer van Russisch gas naar de EU wegvalt.

De analyse geeft een eerste beeld van de onderlinge afhankelijkheid van EU-landen van verschillende gasleveranciers, maar houdt geen rekening met substitutiemogelijkheden. Daarmee geeft de analyse alleen het eerste-orde effect van het wegvallen van bepaalde gasleveranciers, en daarmee de afhankelijkheid van deze leveranciers op basis van de huidige gasstromen. Als een leverancier wegvalt, dan kunnen landen die hierdoor minder gas krijgen geleverd daar niet alleen op reageren door zelf minder gas te verbruiken en minder gas te exporteren, maar ook door meer gas te importeren uit andere landen. De mate waarin dit mogelijk is, hangt af van de nog beschikbare transportcapaciteit van gas. Deze beperking is vergelijkbaar met een belangrijke beperking van input-output analyse. Als daarin een deel van de vraag wegvalt door minder export naar het ene land, dan kan dat niet alleen leiden tot minder productie maar ook tot meer export naar het andere land. Veel delen van het Europese gasnetwerk worden al op volle capaciteit gebruikt, maar op andere plekken bestaan nog altijd substitutiemogelijkheden. In dat geval blijven volume-effecten beperkt en ontstaan vooral prijseffecten.Figuur A.1 Gasstromen binnen de EU

Bijlage 2: Een model van de Nederlandse binnenlandse gasconsumptie

Om de besparingen in het gasverbruik in kaart te brengen en hier ook in onze prognoses rekening te houden hebben we een model ontwikkeld voor het binnenlandse gasverbruik in Nederland en Duitsland. Dat model heeft de volgende vorm:

waarbij G staat voor de binnenlandse gasconsumptie per maand, C voor de gemiddelde temperatuur per maand in graden Celsius, Dzomer voor een dummyvariabele voor de zomermaanden juli en augustus en Y voor het bruto binnenlands product in volumes (euro, seizoensgecorrigeerd). De nadruk ligt in onze analyse dus op de factoren temperatuur en de omvang van de economie. Niet alleen kunnen we gemakkelijk aannames maken voor deze twee variabelen, ook blijkt uit een overzichtsstudie van Liu et al. (2021) dat het gasverbruik per maand vooral wordt beïnvloed door deze twee determinanten. Bij Duitsland heeft de omvang van de economie echter geen significante invloed op het binnenlandse gasverbruik, maar de ontwikkeling van de bevolking (P) juist weer wel. Verder nemen we een vector met controlevariabelen mee (X), waaronder het aantal gewerkte dagen per maand mee (M) en een coronahersteldummy (Dcorona) om rekening te houden met de forse vraag naar gas na de harde lockdownperiode in 2020. Voor Nederland nemen we een tijdstrend (T) mee om rekening te houden met de stijging van de omvang van de bevolking en het aantal huishoudens.

Data en econometrie

Data over binnenlandse gasverbruik zijn afkomstig van het CBS en Eurostat. Data over de gemiddelde maandelijkse temperatuur voor Nederland zijn afkomstig van het KNMI en voor Duitsland van de Deutsch Wetterdienst DWD. Data over het bruto binnenlands product (bbp) zijn van het CBS en de OESO. Deze data hebben gesplined van kwartaal naar maanddata. De bevolkingsdata is afkomstig van het Statistisches Bundesambt en de bevolkingsprognose van de OESO.

We schatten voor Nederland over de periode januari 1982 tot en met juni 2022. Voor Duitsland hebben we minder lange reeksen beschikbaar en wordt het model geschat voor januari 2008 tot en met mei 2022. We gebruiken een normale OLS-schatting om het gasverbruik in niveaus te schatten. Dit is toegestaan, omdat we weten dat temperatuur en omvang van de economie gecoïntegreerd zijn met het gasverbruik en ook dat de causaliteit op korte termijn loopt van temperatuur naar gasverbruik en niet andersom.

Resultaten

In tabel A.1 staan de schattingsresultaten van onze modellen. Alle verklarende variabelen zijn statistisch significant en vertonen het juiste teken. Bovendien wordt in het model voor zowel Nederland als Duitsland een elasticiteit gevonden van -0,06. Dit betekent dat een daling van de temperatuur met 1 graad Celsius zorgt voor een stijging van het gasverbruik met 6 procent. Voor de zomerperiode juli en augustus moeten de beide elasticiteiten bij elkaar opgeteld worden. Dit betekent dat er in Nederland geen effect meer is van de temperatuur op het gasverbruik, terwijl voor Duitsland een positieve coëfficiënt resulteert van 0,02 (= 0,08 + -0,06). Voor Duitsland betekent dit dat in de zomermaanden juist meer gas wordt gebruikt wanneer de temperatuur stijgt, waarschijnlijk om de stoomvoorziening voor airconditioners te leveren waarmee onder andere kantoren worden gekoeld.

Tabel A.1: Schattingsresultaten

Figuur A.2: Gasverbruik in Duitsland

Bijlage 3: Netwerkanalyse gas intensieve sectoren

In tabel A.2. en A.3. zijn de top-10 verbindingen van respectievelijk de chemische industrie en de voedingsmiddelenindustrie weergegeven. In de eerste kolom staat de connectie in absolute waarde. In de tweede kolom staat de connectie als percentage van alle inkomende stromen van de ontvangende sector. Dat houdt in dat bijvoorbeeld de rubber- en kunststofproductindustrie 36,2 procent van al zijn inputs van de chemische industrie ontvangt.

Tabel A.2: Chemische industrie in het netwerk

Tabel A.3: Voedingsmiddelenindustrie in het netwerk