Update

Sectorverkenning varkenshouderij 2030: ondernemen binnen nieuwe kaders

De Nederlandse varkenshouderij staat voor veel veranderingen op weg naar 2030. Veranderingen die zowel binnen als buiten Europa spelen en te maken hebben met klimaat, dierenwelzijn, arbeidskrapte en meer. Hierdoor ontstaan bedreigingen maar zeker ook kansen. Lees meer in deze update en ontdek hoe varkenshouders, leveranciers en verwerkers hiermee om kunnen gaan.

In het kort:

Varkenshouderij: bron van gezonde voeding en onmisbaar in kringlooplandbouw

De Nederlandse varkenshouderij is en blijft belangrijk voor onze voedselvoorziening. Volgens onderzoek van het CBS eet ongeveer 95% van de Nederlandse bevolking meerdere keren per week vlees. De varkenshouderij draagt bij aan een gezond dieet door het leveren van varkensvlees vol belangrijke voedingsstoffen waaronder hoogwaardige eiwitten, vitamines en mineralen.

De varkenshouderij draagt ook bij het sluiten van kringlopen door het verwaarden van reststromen die niet geschikt zijn voor menselijke consumptie. Ongeveer 40 tot 50% van varkensvoeding bestaat uit co-producten van graanproductie en reststromen van de voedingsmiddelenindustrie. Al moeten we voedselverspilling verder tegengaan, zullen er altijd reststromen blijven bestaan. De varkenshouderij blijft een belangrijke rol spelen in het omzetten van deze reststromen naar hoogwaardige eiwitten. De afhankelijkheid van import grondstoffen, met name soja, in Europa zal de komende jaren afnemen. Daarmee neemt het belang van circulariteit en het gebruik van lokale grondstoffen toe in de varkenshouderij.

Niet alleen aan de kant van de input (voer) maar ook aan de kant van output (mest) levert een circulair productiemodel voordelen. Varkensmest kan met bestaande technieken nu al verwerkt worden tot kunstmestvervanger en exportwaardige producten. Daarnaast zal vergisting van varkensmest voor de productie van groen gas komende jaren toenemen. We worden hierdoor ook minder afhankelijk van de import van aardgas.

De varkenssector krimpt en zal intensiever gaan samenwerken

Ook al blijft varkensvlees het meest geconsumeerde dierlijke eiwit in Europa, zal de sector zich richting 2030 aan moeten passen aan veranderingen op een groot aantal gebieden. Het Europese landschap van varkensvleesproductie verandert drastisch en export van gangbaar varkensvlees buiten Europa daalt. Dit komt met name door de toenemende zelfvoorzieningsgraad in andere landen zoals China en toenemende concurrentie op de afzetmarkten van de EU, bijvoorbeeld vanuit Brazilië. De afhankelijkheid van de wereldmarkt is groot gezien de huidige zelfvoorzieningsgraad van 120% op EU-niveau. Ook wordt er minder varkensvlees gegeten binnen Europa door demografische factoren. Er ontstaat druk op de afzet terwijl de noodzaak toeneemt om milieukwesties (stikstof- en broeikasgasemissies) en maatschappelijke kwesties (dierenwelzijn) aan te pakken. Aanvullende regelgeving zorgt voor een hogere kostprijs waardoor de positie van Nederland op de internationale markt verder onder druk komt te staan. Tot slot blijft ook het risico dat Afrikaanse varkenspest (AVP) zich verder naar het westen verspreid.

“Om deze kansen te benutten, moeten alle spelers in de keten proactief samenwerken.”

Al deze veranderingen schetsen een onmiskenbaar uitdagend beeld en leiden de komende jaren tot een krimp van de veestapel in Nederland. Voor de blijvers zijn er zeker kansen, zoals toenemende focus op marktconcepten, op markten met een hogere toegevoegde waarde binnen Europa en op een meer transparant en circulair productiesysteem. Maar om deze kansen te benutten, is inzet nodig van alle spelers in de keten om met elkaar langjarig strategisch samen te werken. Van input leveranciers via producenten en verwerkers tot retail.

Duurzame varkenshouderij: in balans met natuur, omgeving en verdienmodel

Richting 2030 veranderen er veel wettelijke kaders waardoor de Nederlandse varkenssector zich moet aanpassen. Het Parijs-akkoord, EU Green Deal, de Habitatrichtlijn en de Kaderrichtlijn Water zijn belangrijke wettelijke kaders die impact hebben op het Nederlandse nationale beleid met betrekking tot onder andere broeikasgas emissies en dierenwelzijnsnormen. Met technologie en innovatie kunnen deze thema’s goed worden aangepakt, maar aantoonbaarheid, juridische borging en uitvoering worden steeds belangrijker. Door investeringen die hiervoor nodig zijn, zal de kostprijs in veel gevallen stijgen. Deze thema’s spelen ook binnen andere EU-markten maar de aanpak en specifieke doelstellingen voor de varkensvleessector verschillen per markt. De Nederlandse varkensvleessector moet zich daarom meer richten op markten waar ze deze hogere kostprijs kunnen terugverdienen.

Naast wijzigingen in de regelgeving blijft de maatschappelijke druk op dierlijke productie hoog. Organisaties die zich maatschappelijk inzetten (ngo’s), sturen op verandering en zullen de kaders hiervoor telkens naar boven bijstellen. Om te voldoen aan deze maatschappelijke druk, zoals het verminderen van CO2-uitstoot en verhogen dierenwelzijn, veranderen ook de productie-eisen van retail en de vleesverwerkende industrie.

Richting 2030: het sluiten van kringlopen op regionaal en wereldwijd niveau

Gedreven door bovenstaande factoren vindt er richting 2030 een transitie plaats in de Nederlandse varkenshouderij. Deze transitie gaat om het sluiten van kringlopen op regionaal en wereldwijd niveau. Hier valt onder: de vermindering van het gebruik van eindige grondstoffen, inclusief fossiele brandstoffen, en de vermindering van emissies van schadelijke stoffen naar grond- en oppervlaktewater en lucht, zoals broeikasgassen, ammoniak, fijnstof, en nutriënten uit mest.

Er bestaan al technische oplossingen om veel van deze ongewenste effecten te verminderen. Door bijvoorbeeld alle stallen emissiearm te maken met bestaande technieken die juridisch en technische houdbaar zijn, kan de uitstoot van ammoniak in de varkenshouderij met 37% worden verlaagd ten opzichte van 2018. Deze vermindering in uitstoot vraagt om een totale investering van ongeveer 160 miljoen euro. Dit zou een additionele vermindering zijn bovenop de daling van 11% die al plaats heeft gevonden tussen 2018-2021. De milieu-impact zal daarnaast ook verminderen door een verdere krimp van het aantal varkens in Nederland.

3 belangrijke zaken voor een stabiele en toekomstbestendige varkensvleessector

Voor een stabiele en toekomstbestendige varkensvleessector zijn de volgende 3 zaken belangrijk: Europese afspraken, perspectief vanuit de markt én maatschappelijk draagvlak. Om met het laatste te beginnen: de aandacht voor dierenwelzijn groeit. De roep om het dierwaardig houden van dieren voor menselijke consumptie klinkt steeds luider. Voor varkenshouders met oudere stallen betekent dit investeren in diervriendelijke en duurzame stallen. De reeds lang ingezette trend van schaalvergroting van het individuele agrarische bedrijf zal doorzetten.

Dit biedt kansen om het welzijn van de varkens verder te verbeteren en het bedrijf te verduurzamen. En hier komen de duidelijke en betrouwbare kaders vanuit de overheid om de hoek kijken. Omdat varkenshouders op Europees niveau ondernemen hebben zij Europese standaarden nodig, zodat er sprake is van een gelijk speelveld. Om voldoende perspectief vanuit de markt te behouden is het voor de varkenshouderij belangrijk dat er alleen aanvullende kaders komen als daar Europese afspraken over zijn die vervolgens ook in alle landen worden nagekomen.

Succes hangt af van verschuiven naar focus op waarde in plaats van volume

Hogere eisen en afnemende consumptie vragen ook om een transitie in de Nederlandse varkensvleessector. Van de laagste kostprijs naar produceren voor vraaggestuurde ketens tegen hogere prijzen. Omdat de primaire sector krimpt, ontstaat ook in de toeleverende en verwerkende industrie een nieuwe dynamiek. Deze transitie vereist transparantie en langdurige samenwerkingsverbanden in agrofoodketens.

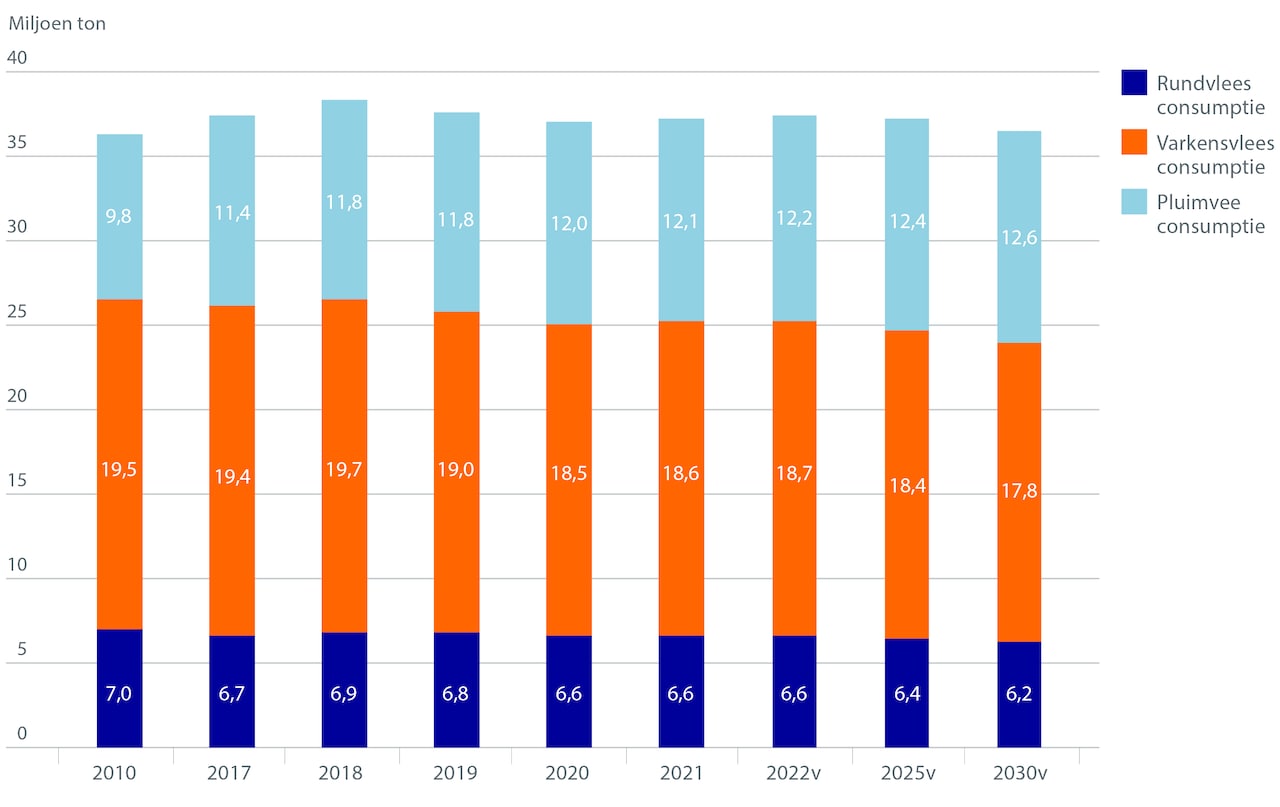

De Europese Commissie voorspelt dat de varkensvleesconsumptie in de EU richting 2030 met 0,5% per jaar daalt (zie figuur 1). Dit heeft te maken met een aantal factoren. Normaal zorgt bevolkingsgroei voor meer vleesconsumptie. Maar de bevolking in de EU groeit tussen 2021 en 2030 naar verwachting maar met 0,02% per jaar. Ook wordt verwacht dat juist pluimveevlees steeds meer marktaandeel wint van varkensvlees, vooral door gemak, flexibiliteit en lagere prijzen. Het aandeel van convenience en kant-en-klare producten neemt ook toe in het varkensvleessegment. Deze bevatten vaak kleinere porties vlees dan een zelfbereide maaltijd. De sector kan varkensvlees waardevoller maken door het imago te volgen van pluimveevlees op het gebied van gemak en rundvlees op het gebied van kwaliteit.

Figuur 1: varkensvleesconsumptie in de EU daalt met 0,5% per jaar (2021-2030)

De exportmogelijkheden voor Europa nemen ook buiten de EU af, omdat de importvraag van China stabiliseert op ongeveer 3 miljoen ton per jaar. Nederland blijft bijproducten exporteren, wat belangrijk is voor de vierkantsverwaarding ofwel het volledige gebruik van het varken. Maar de export van gangbaar varkensvlees naar China daalt behoorlijk. Andere markten, voornamelijk binnen Europa, compenseren deze deels door lagere export naar China, vooral vanwege de teruggang in varkensvleesproductie en -export van Duitsland. Daarnaast verwachten we dat de export naar hoogwaardige markten in Azië (Japan, Zuid-Korea, Vietnam) doorgaat. Voor deze markten blijft de vraag naar uitgebeende en verwerkte producten op niveau.

Veranderingen in Duitsland bieden zowel kansen als bedreigingen voor Nederlandse varkenshouders

In ons buurland Duitsland worden er een aantal veranderingen verwacht. Nederlandse varkenshouders staan hierdoor voor kansen maar ook bedreigingen. We schetsen ze hieronder.

Export van levende dieren uit Nederland neemt af

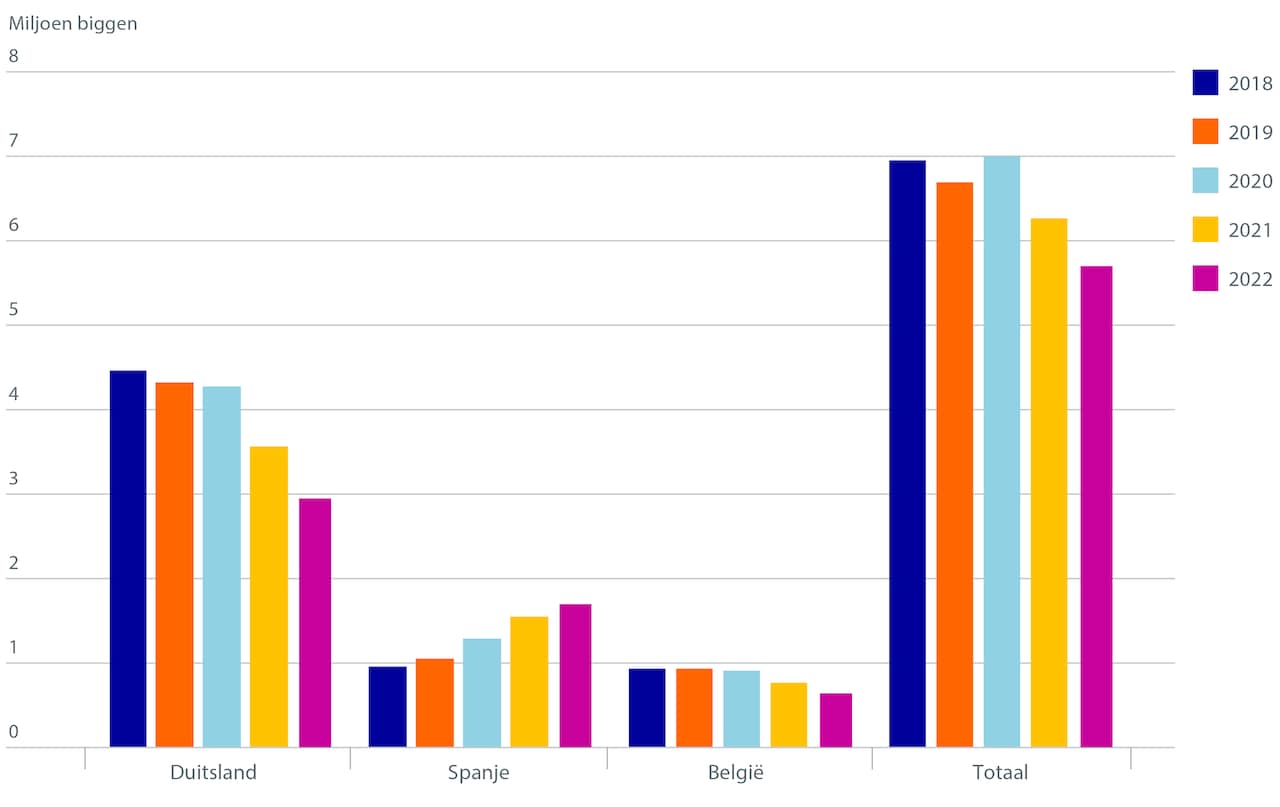

We verwachten dat de Duitse varkensvleesproductie de komende 2 à 3 jaar daalt tot zelfvoorzieningsniveau. Dit komt omdat de winstgevendheid van de sector aanzienlijk onder druk is komen te staan door AVP en strengere normen voor dierenwelzijn, met name gerelateerd aan de huisvesting van zeugen en biggen. De Duitse varkensvleesproductie daalt met ongeveer 20 tot 25%, zo’n 1 miljoen ton varkensvlees, in vergelijking met 2022. Dit heeft gevolgen voor met name de biggenexport van Nederland naar Duitsland.

Duitsland was in 2022 goed voor 47% van de totale Nederlandse biggenexport, maar het aantal geëxporteerde biggen daalde met 17% of 600.000 duizend biggen ten opzichte van 2021 (zie figuur 2). Wij verwachten dat de vraag naar biggen blijft dalen. Dit omdat AVP de export lang zal beperken, de varkensvleesconsumptie in Duitsland blijft dalen en omdat biggen van Duitse origine de voorkeur hebben volgens de 5D standaard, die door al veel Duitse supermarkten is gehanteerd. Hoewel het volume afneemt, worden er ook in de toekomst Nederlandse biggen naar Duitsland geëxporteerd. We verwachten dat een groot aantal zeugenhouders in Duitsland de sector verlaat omdat ze niet genoeg willen en kunnen investeren om te voldoen aan de toenemende normen voor dierenwelzijn. Deze hogere dierenwelzijnseisen zullen op termijn ook gaan gelden voor andere EU landen bij een gelijk “level playing field”.

Figuur 2: Nederlandse biggenexport zet dalende trend voort richting 2030

Ten opzichte van 2019 is de export van biggen naar Spanje met 50% gegroeid (ruim 450.000 biggen) tot 1,7 miljoen biggen in totaal. Dit compenseerde deels de daling van de export naar Duitsland. Op de lange termijn denken wij echter dat de export van biggen naar Spanje beperkte kansen biedt voor de Nederlandse sector, omdat het transport van levende dieren over lange afstanden steeds meer niet past bij de komende regels op het gebied van dierenwelzijn. Daarnaast zal de vraag naar biggen vanuit Spanje ook afnemen omdat ook voor Spanje de export buiten de EU meer onder druk komt te staan.

De terugtrekking van Duitsland levert ook voordelen op voor Nederland

In 2021 exporteerde Duitsland ongeveer 2 miljoen ton varkensvlees naar markten binnen de 27 EU-landen en het Verenigd Koninkrijk (VK) en 0,3 miljoen ton daarbuiten. De belangrijkste markten zijn Italië, Nederland, Polen, Oostenrijk, het VK, Tsjechië en Denemarken (zie figuur 3). Het VK, Italië en Polen importeren voornamelijk ham, schouder (met been) en andere uitgebeende producten uit Duitsland. De afnemende rol van Duitsland op de exportmarkten binnen Europa biedt kansen voor andere exporteurs, waaronder Nederland. Daarnaast verwachten we dat er meer hoogwaardige producten naar markten buiten Europa geëxporteerd kunnen worden, bijvoorbeeld naar de Verenigde Staten (VS) en Australië. Bijvoorbeeld producten met hogere dierenwelzijnsnormen of antibiotica-vrij.

Figuur 3: top exportbestemmingen van Duits varkensvlees

De concurrentie binnen de Europese varkensvleessector blijft sterk

De kosten van de varkenshouderij in Nederland liggen iets onder het gemiddelde kostprijsniveau van de 27 EU-landen en het VK. Relatief hoge arbeidskosten, mestafzetkosten en bouw- en kapitaalkosten maken de sector minder concurrerend in vergelijking met andere grote exporteurs, zoals Denemarken en Spanje. We verwachten dat de productiekosten de komende jaren in heel Europa stijgen, omdat er investeringen nodig zijn om het dierenwelzijn te verbeteren en de milieu-impact te verlagen. Een verdere toename van de productiviteit compenseert een deel van de stijgende kosten.

De druk om te investeren is in Duitsland, Denemarken en Spanje anders dan in Nederland. Denemarken blijft naar verwachting zijn productiviteitsvoordeel behouden, maar moet ook de uitstoot van broeikasgassen aanpakken. Stikstof is in Denemarken minder van belang door de lagere intensiteit van het aantal dieren en de grotere beschikbaarheid van land voor mestaanwending. Spanje zal meer moeten investeren in de varkenshouderij om de productiviteit en gezondheidsstatus te verbeteren, waardoor hun concurrentievoordeel ten opzichte van Nederland kan afnemen. Daarnaast is een punt van zorg voor alle Europese landen de beschikbaarheid van arbeidskrachten. Het vermogen om toegevoegde waarde te creëren wordt waarschijnlijk beperkt door een krap aanbod van arbeidskrachten in de verwerkende sector. Vleesverwerkers die beter in staat zijn om arbeidskrachten aan te trekken of moderne slachterijen die veel geautomatiseerd hebben, kunnen hiervan profiteren.

Varkenshouderij verandert door blijvende verbeterde productiviteit

Door de doorlopende productiviteitsverbeteringen heeft Nederland minder zeugen en vleesvarkens nodig om een eenheid varkensvlees te produceren. Het aantal verkochte varkens per zeug per jaar is de afgelopen 10 jaar jaarlijks met 1% gestegen. We verwachten dat deze trend zich voortzet en leidt tot een afname van de zeugenstapel. De gemiddelde dagelijkse groei van vleesvarkens vertoont een vergelijkbare trend; deze is sinds 2011 jaarlijks met 1% gestegen. Wij verwachten dat ook deze trend doorzet. Vervolgens zullen de productiecycli sneller gaan en zijn er uiteindelijk minder vleesvarkensplaatsen nodig om dezelfde hoeveelheid vlees te produceren. Een hogere groei kan een gevolg zijn van genetische vooruitgang maar ook van bijvoorbeeld een beter stalklimaat door brongerichte maatregelen.

Afrikaanse varkenspest blijft een bedreiging

AVP blijft een bedreiging. Een eventuele uitbraak heeft een behoorlijk impact op de ontwikkeling van de sector richting 2030, met name door exportbeperkingen (zie figuur 4).

Figuur 4: exportvolume van varkensvlees en bijproducten vanuit Nederland naar haar grootste exportmarkten in 2021

In 2021 waren markten buiten Europa goed voor bijna de helft van de Nederlandse varkensvleesexport. In 2021 ging 36% van de export (ruim 516.000 ton of 1,1 miljard euro) naar markten die in het verleden hun varkensvleesimport uit landen met AVP beperkten. In het geval van een AVP-uitbraak in Nederland vormt de export van bijproducten de grootste uitdaging. Want de belangrijkste afzetmarkten, die naar verwachting importbeperkingen zouden opleggen op Nederlands varkensvlees, zijn goed voor 60% van de totale export van bijproducten, zo’n 200.000 ton.

Een recente positieve ontwikkeling op dit gebied is de aankondiging van Zuid-Korea om het regionaliseringsbeleid van de EU te aanvaarden. Dit maakt het mogelijk voor een land waar AVP aanwezig is om varkensvlees te blijven exporteren vanuit AVP-vrije gebieden. De ontwikkeling in Zuid-Korea kan duiden op een veranderende aanpak bij het beheersen van diergezondheidsrisico's op de wereldmarkten. Andere gezondheidsrisico's, zoals het PRRS-virus, hebben mogelijk ook invloed op de productie. Er zijn zeker voortdurende en aanvullende investeringen in biosecurity nodig om de impact van zulke gezondheidsrisico's te beperken.

Twee scenario’s voor de toekomst

Hieronder schetsen we 2 scenario’s voor 2030: een basisscenario en een low case scenario. In het basisscenario gaan we ervan uit dat de marktvooruitzichten en productiviteitsverbeteringen veel invloed hebben op de omvang van de varkensstapel en het productieniveau van varkensvlees. Innovatie is hier van cruciaal belang bij het halen van maatschappelijke- en milieudoelstellingen. In het low case scenario verwachten we dat de maatschappelijke druk toeneemt en dat hierdoor de maatschappelijke en milieudoelstellingen eerder worden behaald door het verminderen van de varkensstapel in plaats van de inzet van technologische innovatie.

Basisscenario: gedreven voor markt, productiviteit en innovatie

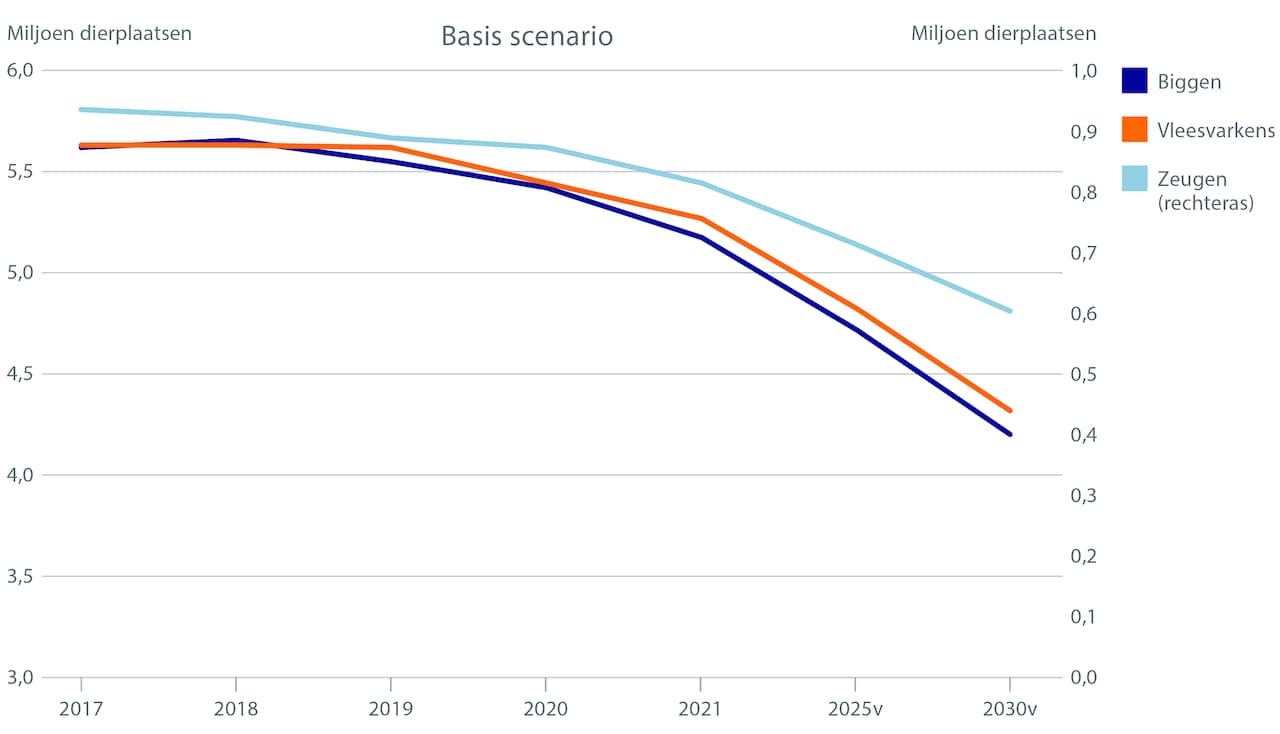

Figuur 5: het basisscenario

Omvang veestapel en productie

Richting 2030 zal de varkensstapel met ongeveer 20% krimpen en de varkensvleesproductie met 10% in vergelijking met 2021. Productiviteitsverbeteringen en afname van de vraag naar varkensvlees zullen hieraan bijdragen. De impact op de zeugenstapel (een daling van ruim 25% ten opzichte van 2021) zal groter uitpakken door een dalende biggenexport (zie figuur 6).

Figuur 6: ontwikkelingen varkensstapel in het basisscenario

Concurrentievermogen van de sector

Nieuwe investeringen om te voldoen aan toenemende milieunormen (NH3, GHG) zullen leiden tot kostprijsstijgingen. De concurrentiepositie van Nederland ten opzichte van Denemarken en Spanje neemt daardoor af. Maar Nederland zal een deel van de EU-markt blijven beleveren door een lagere productie in Duitsland.

Primaire en verdere verwerkers

De impact op de bezettingsgraad van slachterijen zal beperkt zijn. De vleesverwerkende industrie kunnen ook worden getroffen, aangezien de invoer van varkensvlees eerder zal afnemen dan toenemen als gevolg van krimp in belangrijke leverancierslanden zoals België en Duitsland.

Export

De export blijft belangrijk; de Nederlandse sector moet zich meer richten op de hoogwaardige markten om een rendement op investeringen op het maatschappelijke- en milieugebied te halen. Maar ook de export naar commodity-achtige markten (voornamelijk binnen Europa en in mindere mate buiten Europa) zal blijven, aangezien de sector een zekere schaalgrootte nodig heeft om concurrerend te blijven en hun innovatiekracht te behouden.

Maatschappelijke- en milieudoelstellingen

Zowel een vermindering van de veestapel als innovaties zullen bijdragen aan het realiseren van de doelstellingen.

Low case scenario: maatschappelijke druk neemt toe

Figuur 7: het low case scenario

Omvang veestapel en productie

De varkensstapel zal richting 2030 met bijna 30% afnemen en de varkensvleesproductie met ongeveer 20% ten opzichte van 2021. De zeugenstapel zal met bijna 35% afnemen (zie figuur 8).

Figuur 8: ontwikkelingen varkensstapel in het low case scenario

Concurrentievermogen van de sector

Het concurrentievermogen van de sector op de lange termijn worden aangetast, aangezien maatschappelijke- en milieudoelstellingen worden bereikt door opkoopprogramma's in plaats van door innovatie.

Primaire en verdere verwerkers

De impact op de bezettingsgraad van slachterijen en vleesverwerkende industrie zal groter zijn dan in het basisscenario. Teruggang in productievolume in de Nederlandse land- en tuinbouw door de gebiedsgerichte opgaves vraagt ook om aanpassingen verderop in de keten. Bedrijven verlagen de verwerkingscapaciteit en nemen afscheid van minder aantrekkelijke afzetmarkten. Of ze zoeken alternatieve producten om weggevallen aanvoer op te vullen. In beide gevallen zullen verwerkers de aanvoer van landbouwproducten moeten zekerstellen. Dit treft verwerkers van dierlijke producten, zoals de vleesverwerking.

Export

Export blijft belangrijk met een focus op de Europese markt. Het merendeel van de export buiten Europa zal bestaan uit bijproducten, aangezien het is belangrijk voor de vierkantsverwaarding.

Maatschappelijke- en milieudoelstellingen

De ambities van de overheid op het gebied van klimaat en stikstof moeten haalbaar zijn, een vermindering in de veestapel wordt het belangrijkste instrument om de doelstellingen te realiseren. Dit zal veel hogere maatschappelijke kosten met zich meebrengen dan in het basisscenario.

Oproep tot actie: wat supply chain-spelers moeten doen om het basisscenario te realiseren

Op weg naar 2030 is het nodig om de varkensvleesketen te transformeren naar een meer vraaggestuurde markt. Puur aanbod- en exportgedreven modellen komen steeds meer onder druk te staan door de geschetste marktontwikkelingen. De marges in de varkensvleesketen stonden de afgelopen jaren al onder druk. En ketenpartijen moeten zich afvragen: Is er voldoende marge om dat binnen de keten te verdelen? Of is er misschien een betere manier om marge te garanderen voor alle partijen in de keten? Meer integratie of samenwerkingen binnen de keten is efficiënter en werkt kostenverlagend, en het toevoegen van waarde in de vorm van marktconcepten kan het rendement verhogen. Door noodzakelijke investeringen op het gebied van dierenwelzijn en milieuimpact, zal de kostprijs binnen Europa en Nederland waarschijnlijk stijgen. Daarom is het van cruciaal belang dat kostprijs en efficiëntie centraal blijven staan.

“Door waarde te creëren en meer afzetzekerheid, hebben agrarische ondernemers minder last van concurrentie.”

Vraaggestuurde ketens dragen bijvoorbeeld bij aan een lagere uitstoot van broeikasgassen en beter dierenwelzijn, op verzoek van afnemers. Maar ze betekenen veelal ook lange termijn relaties met meer afzetzekerheid en een beloning die de kosten dekt. Door waarde te creëren en meer afzetzekerheid, hebben agrarische ondernemers minder last van concurrentie. Waardoor ze beter kunnen investeren, innoveren en verduurzamen. Het belang van een sterke periferie moet hierin niet worden onderschat. Toeleverende en verwerkende bedrijven zijn sterk bepalend als het gaat om de kostprijs en het verwaarden van het vlees.

Meer transparantie in de keten, digitalisering voor de uitvoering en het aantonen van prestaties wordt in een toenemende mate verwacht. Digitalisering en uitwisseling van data leidt tot verdere transparantie in de keten en langdurige samenwerkingsverbanden. Dit zorgt zelf weer tot wederkerige relaties en verminderde wederzijdse inwisselbaarheid mits ook alle schakels in de keten er voordeel bij hebben. Het behouden en creëren van draagvlak is een uitdaging maar essentieel voor de toekomst van de sector. Het in dialoog blijven met de samenleving is daarvoor een vereiste.

Verdere innovatie in alle schakels in de keten is van belang voor een toekomstbestendige varkenshouderij in Nederland. De sector heeft hierin zelf een heel belangrijke stap gezet door de totstandkoming van de Coalitie Vitale Varkenshouderij en de uitvoering van het actieplan. Deze ketenbrede aanpak wordt door Rabobank ondersteunt.

Figuur 9: uitdagingen en kansen voor de Nederlandse varkenssector in 2030

Alles bij elkaar genomen vindt Rabobank de varkenshouder(ij) van de toekomst:

● In balans met de omgeving en de natuur;

● Circulair;

● Dierwaardig, veel aandacht voor dierenwelzijn en de dieren hebben een hoge gezondheidsstatus;

● Marktgericht;

● Zelfvoorzienend of leverancier van energie.

Ben je een ondernemer in de varkenssector of onderdeel van de keten? Dan is het goed om scherp te hebben hoe je de weg naar 2030 het beste kan bewandelen. Sommige uitdagingen zijn misschien niet nieuw, maar blijven een onderdeel van de sector. Onze sectorspecialisten staan altijd open voor een gesprek.