Update

Een risicoscenario voor Europa: wanneer de lockdowns langer voortduren

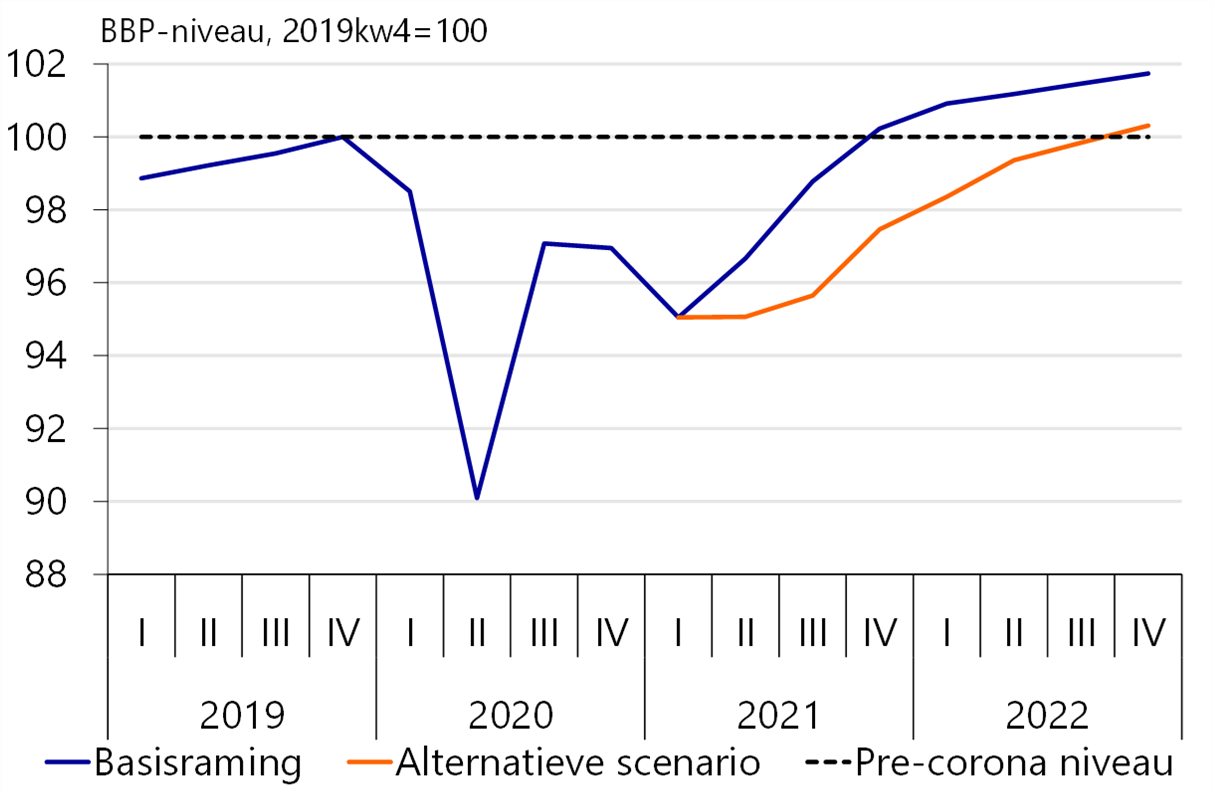

Wat als de Europese overheden de beperkende maatregelen trager versoepelen dan verwacht? In dit scenario blijft het economische herstel in 2021 en 2022 grotendeels uit. Het Nederlandse bbp is een jaar later op pre-coronaniveau.

In onze raming gaan we ervan uit dat de Europese overheden de beperkende maatregelen vanaf het tweede kwartaal geleidelijk versoepelen. We hebben de afgelopen maanden echter gezien dat het herstel in Europa niet altijd zo florissant gaat als verwacht. Het is goed mogelijk dat er opnieuw kinken in de kabel komen. Een mogelijke oorzaak is een vertraging van het vaccinatieproces. Dit kan bijvoorbeeld komen door leveringsproblemen, mogelijk lagere effectiviteit tegen nieuwe virusvarianten en een tegenvallende welwillendheid voor vaccinatie. Daarom werken we hier een alternatief scenario uit, waarin overheden de maatregelen minder snel versoepelen.

Drie maanden langer

In dit scenario blijven de huidige lockdownmaatregelen drie maanden langer van kracht in alle EU-landen. Landen buiten de EU, zoals de Verenigde Staten en het Verenigd Koninkrijk hebben hier geen last van, omdat zij hun eigen vaccinatieproces volgen en momenteel al een flinke vaccinatievoorsprong hebben op de EU. Vooral de consumptie lijdt onder de maatregelen, en groeit daarom in het tweede kwartaal niet. Daarna zet alsnog, vertraagd, het herstel in.

In de basisraming gaan we ervan uit dat de huidige overheidssteun voldoende is om de meeste bedrijven overeind te houden. In dit alternatieve scenario veronderstellen we dat de getroffen bedrijven het niet nóg langer uithouden, waardoor een flinke faillissementsgolf volgt. Dit leidt tot een hogere werkloosheid, onzekerheid op de aandelenmarkten en hogere risicopremies op de financiële markten. Kortom, na de aanbodschok van de lockdowns volgt een vraagschok die dit en volgend jaar aanhoudt. Onderstaande tabel laat de gevolgen zien voor de eurozone en de grootste landen daarbinnen.

Tabel 1. De economische gevolgen van het alternatieve scenario

Economische gevolgen

Over de twee jaar zijn de gevolgen voor Italië en Spanje het grootst. Zij hebben relatief veel last van het vertraagde herstel van het toerisme en zijn kwetsbaarder voor schokken op arbeids-, aandelen- en financiële markten. Het tegenovergestelde geldt voor Duitsland en Nederland en in iets mindere mate voor Frankrijk. Nederland heeft daarentegen vanwege zijn afhankelijkheid van export weer relatief veel last van de vraaguitval in andere landen.

Al met al breekt een dergelijk scenario het verwachte herstel in de knop. Het duurt in de meeste landen driekwart tot één jaar langer dan in de basisraming voordat de economie weer terug is op pre-coronaniveau en de werkloosheid komt op de piek 1 á 2 procentpunt hoger uit. Figuur 1 en 2 laten de gevolgen voor respectievelijk het bbp en de werkloosheid in Nederland zien. Tot slot is er het risico dat de langetermijngevolgen groot zijn door onder andere achterblijvende investeringen en ‘scarring’-effecten op de arbeidsmarkt. Dit laatste betekent dat een periode van langdurige werkloosheid het arbeidsmarktperspectief langdurig schaadt.

Figuur 1. Nederlandse bbp is in het alternatieve scenario later terug op pre-coronaniveau

Figuur 2. Werkloosheid in Nederland neemt sterk toe in het alternatieve scenario